2019年11月29日

2019年11月29日

物流施設の賃貸マーケットに関する調査(2019年10月時点)

【東京圏】

・今期(19年10月)の空室率は2.6%となり、前期の3.3%から0.7ポイントの低下となった。今期(19年8月~10月)の新規供給は96.6万㎡で100万㎡に迫る勢いであったが、新規需要はそれを上回る107.5万㎡となり調査開始以来で最大となった。

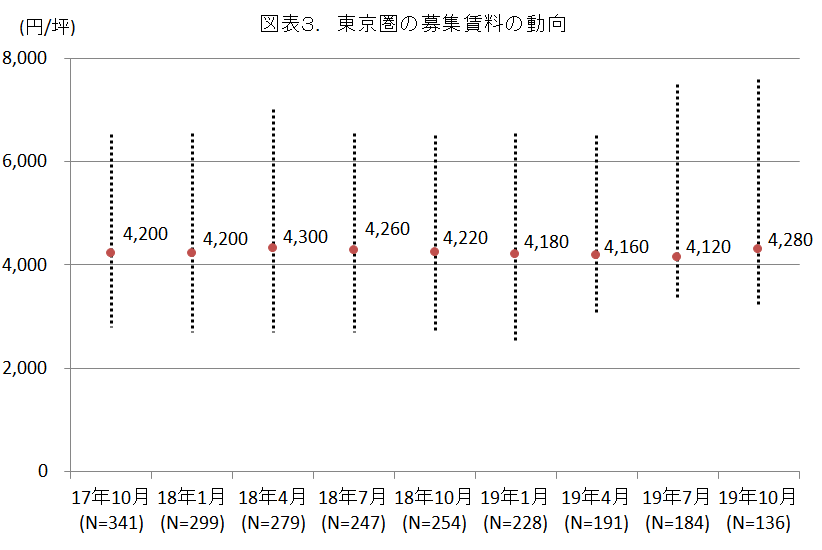

・東京圏の募集賃料は4,280円/坪で、前期の4,120円/坪から160円/坪(プラス3.9%)の上昇となった。東京都心近郊の埼玉県南部や臨海部で需給バランスが特に逼迫しており、開発物件における募集賃料の設定も従来の賃料相場から大幅に見直すケースが増えている。

【関西圏】

・今期(19年10月)の空室率は3.2%で、前期の4.3%から1.1ポイントの低下となった。関西圏の空室率は2017年10月から2年にわたって低下傾向が続き、最近では関西圏の需給環境が「安定」から「やや逼迫」したステージに向かっている。

・関西圏の募集賃料は3,560円/坪となり、前期の3,620円/坪から60円/坪(マイナス1.7%)の下落となった。2017年7月から2年にわたって募集賃料が上向き、今期でその上昇は一段落したが、実勢の賃料相場は堅調に推移している。

東京圏の賃貸マーケット動向

(1)需給動向

2019年10月の東京圏の空室率は2.6%となり、前期の3.3%から0.7ポイントの低下となった(図表1参照)。今期(19年8月~10月)は新規供給が96.6万㎡で100万㎡に迫る勢いであったが、新規需要はそれを上回る107.5万㎡となり調査開始以来で最大となった(図表2参照)。

具体的にみると、伊藤忠商事による「アイミッションズパーク市川塩浜」(*1)、プロロジスによる「プロロジスパークつくば1-B」および「プロロジスパーク千葉1」(*2)、三菱商事都市開発による「MCUD八千代」(*3)、東急不動産による「LOGI’Q白岡」および「LOGI’Q習志野」(*4)ほか計16 棟が竣工し、うち12棟が満室稼働であった。

今後の開発では、シーアールイーによる「ロジスクエア三芳Ⅱ」の開発および埼玉県ふじみ野市での開発用地の取得(*5)、大和ハウス工業による「DPL流山Ⅳ」の着工(*6)、三菱地所による「ロジクロス海老名」、「ロジクロス蓮田」、「ロジクロス春日部」、「ロジクロス船橋」、「ロジクロス座間」の開発(*7)、住友商事による「SOSiLA中央林間」の開発(*8)、東京建物による「横浜青葉物流施設」、「武蔵引田物流施設」、「習志野物流施設」の開発用地の取得(*9)、日本GLPによる「GLP平塚Ⅰ」の着工(*10)、プロロジスによる「プロロジスパーク海老名2」の開発(*11)が相次ぎ発表された。

東京圏における今年(2019年)の新規供給は約245万㎡で過去最大となるが、この1年間は需給改善が続いた。来年の2020年の新規供給は約220万㎡の見通しで2019年を若干下回る水準となるため、よほどの景気悪化に見舞われない限り需給悪化に陥らないだろう。再来年の2021年の新規供給は300万㎡を上回る勢いで過去最大を更新することは確実であるが、大量供給を懸念する意見はあまり聞かれず、市場関係者の多くは順調な市場拡大を想定している。

出所:株式会社一五不動産情報サービス

1.2019年9月11日付 伊藤忠商事(株) プレスリリースより

2.2019年9月20日付、10月7日付 プロロジス プレスリリースより

3.2019年9月30日付 三菱商事都市開発(株) プレスリリースより

4.2019年11月28日付 東急不動産(株) プレスリリースより

5.2019年8月5日付、10月31日付 (株)シーアールイー プレスリリースより

6.2019年9月2日付 大和ハウス工業(株) プレスリリースより

7.2019年9月17日付 三菱地所(株) プレスリリースより

8.2019年10月1日付 住友商事(株) プレスリリースより

9.2019年10月7日付 東京建物(株) プレスリリースより

10.2019年10月17日付 日本GLP(株) プレスリリースより

11.2019年10月28日付 プロロジス プレスリリースより

(2)賃料動向

2019年10月の東京圏の募集賃料は4,280円/坪で、前期の4,120円/坪から160円/坪(プラス3.9%)の上昇となった。東京都心近郊の東京外環自動車道が横断する埼玉県南部や千葉県西部、臨海部では需給バランスが特に逼迫しており、開発物件における募集賃料の設定も従来の賃料相場から大幅に見直すケースが増えている。また、東京都心から少し離れた国道16号線周辺でも楽観的な賃料見通しの意見が増えている。東京圏では良好な需給環境を背景に、当面は堅調な賃料動向が見込まれる。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

関西圏の賃貸マーケット動向

(1)需給動向

2019年10月の関西圏の空室率は3.2%となり、前期の4.3%から1.1ポイントの低下となった。関西圏の空室率は2017年10月から2年にわたって低下傾向が続き、関西圏の需給環境が「安定」から「やや逼迫」したステージに向かっている(図表4参照)。

具体的にみると、今期(19年8月~10月)は、日本GLPよる「GLP六甲Ⅲ」(*12)など3棟が竣工し、いずれも満室稼働となった。また、竣工前のリーシングでは、日鉄興和不動産による「LOGIFRONT尼崎Ⅰ」にセンコーが入居(*13)、三井不動産による「MFLP大阪Ⅰ」にサンゲツが入居(*14)することが発表された。

今後の開発では、大和ハウス工業による「DPL茨木」の着工(*15)、住友商事による「SOSiLA大阪」の開発(*16)、日鉄興和不動産による「LOGIFRONT尼崎Ⅱ」の開発(*17)、阪急電鉄による大和物流向けのBTS型物流施設の開発(*18)が相次ぎ発表された。

関西圏の2019年の新規供給は約35万㎡で、昨年の約4割に留まったこともあり、需給改善が進んだ。2020年は超大型物件のESR尼崎ディストリビューションセンターの竣工が2020年6月に控えるため、一時的に空室率が上向きそうだが、関西圏全体の需給環境に混乱はなく安定的な推移が見込まれる。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

14.2019年6月18日付 プロロジス プレスリリースより

12.2019年10月16日付 日本GLP(株) プレスリリースより

13.2019年8月20日付 センコー(株) プレスリリースより

14.2019年11月20日付 (株)サンゲツ 2020年3月期 第2四半期決算説明会 決算説明資料より

15.2019年9月30日付 大和ハウス工業(株) プレスリリースより

16.2019年10月1日付 住友商事(株) プレスリリースより

17.2019年10月3日付 日鉄興和不動産(株) プレスリリースより

18.2019年10月18日付 阪急電鉄(株)、大和物流(株) プレスリリースより

(2)賃料動向

2019年10月の関西圏の募集賃料は3,560円/坪で、前期の3,620円/坪から60円/坪(マイナス1.7%)の下落となった。関西圏では2017年7月から2年にわたって募集賃料が上向いていたが、今期でその上昇傾向は一段落した。関西圏の需給環境は内陸部だけでなく、臨海部でも好転しており、実勢の賃料相場は堅調に推移している。今後も安定した需給環境を背景に安定した賃料水準が続く見通しである。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

トピックス ~物流施設の賃料上昇と資産特性の変化~

上述の通り、賃貸物流施設の賃料水準は上向いており、不動産価格も上昇している。売買市場が過熱しているため収益物件の取引は細っているが、開発用地の入札価格は高騰しており、東京外環自動車道が横断する東京都心近郊の物流エリアでは、坪当たり百万円を大きく上回る土地価格が頻発している。そこで本レポートでは、賃貸物流施設の賃料水準(不動産価格)の上昇理由について新たな視点を提供したい。

結論から申し上げると、Eコマースに代表される成長企業は、物流施設に対して物流運営の実体面だけでなく、プラスアルファの価値を見出していると筆者は判断している。

・成長期待を演出するEコマース

急成長するEコマースはベンチャー企業であることが多く、これらの企業群はベンチャーキャピタルから資金を受け入れている。ベンチャーキャピタルは投資先に対して当面の赤字を厭わず、急成長を求める。したがって、このような資金を受け入れた企業が物流拠点を探す場合、ベンチャーキャピタルを含む外部に対して成長期待を演出しようとする。期待感の演出が目的であればスピード感は大切で、じっくりと割安な倉庫を探すより、少し高くても物流拠点の新規開設を優先するだろう。また、物件選定においても古びた割安な倉庫より、デザイン性に優れた高機能型物流施設の方が成長期待を演出しやすい。

・都市型店舗との類似性

Eコマースに選ばれる物流施設は、物流現場と最も縁遠いラグジュアリーブランドが集積する銀座や表参道の不動産と類似性がある。一般的に、ラグジュアリーブランドの旗艦店は、店舗単体での採算は度外視でブランド力を高めることに注力されており、ブランド力を背景に利幅を厚くして商品を販売する。他方、ベンチャーキャピタルから急成長が期待されるEコマースは、赤字覚悟でシェアを取りに行くことが宿命付けられており、成長期待を演出するためにも、スピーディーに物流拠点を開設する必要性が生じる。不動産を活用した演出は都市型店舗のお家芸であったが、実直な物流セクターでもその役割を担うケースが増えている。

・テナント層による許容賃料の乖離

Eコマース以外の物流会社/3PLなどの多くのテナントにとって、今も昔も物流分野がコストセクターであることに変わりはない。最近では労働力確保、災害対策、物流自動化やロボット対応などで高機能型物流施設が求められ、建設コストが上昇していることもあり、賃料上昇を許容する雰囲気が熟成されつつあるが、コストセクターである以上、大幅な賃料上昇は受け入れ難い企業が多いだろう。Eコマースに代表される新興のテナント群とは、物流施設に求めるものが異なるため、許容可能な賃料水準も当然ながら乖離してくる。そして、引き合いが集中する物件に関しては、最も高い賃料を支払うテナント候補から入居することになるため、特に好立地では賃料上昇しやすい市場環境下にある。

・物流施設の資産特性の変化と今後の留意事項

物流ニーズを牽引するEコマースはスピード重視でシェア拡大を優先し、物流施設を期待感演出の舞台装置として活用する傾向もある。加えて、世情の移り変わりがある。以前は荷主や物流会社が新たな物流拠点を開設した際に業界(専門)紙に掲載されても、日本経済新聞など一般紙に掲載されることはまずなかった。しかしながら、最近では一般紙でも物流関連の記事を目にする機会が多く、物流拠点の開設ニュースもその例外ではない。成長期待を演出したい企業にとって、物流投資は広告効果も期待できる魅力的な分野になっている。

このような資産特性の変化がもたらす留意事項として、期待感に基づくマーケットでは、ボラティリティ(変動幅)が大きくなりやすい点が挙げられる。従来、物流施設は収益の安定性が投資商品としての魅力のひとつであったが、物流施設が期待感を演出する舞台装置として機能する以上、以前と比べれば価格(および賃料)が変動しやすいセクターに移行している。Eコマースの成長はもうしばらくは続くと考えられるが、WeWorkの事例に見られるように、最近ではベンチャーのエコシステムに若干の陰りもみられる。期待感は膨らみやすく萎みやすいので、今後訪れるであろう潮目の変化に目を凝らしておく必要がある。

データ集

データ集はPDFの末尾またはCSVでご参照ください。