2019年8月30日

2019年8月30日

物流施設の賃貸マーケットに関する調査(2019年7月時点)

【東京圏】

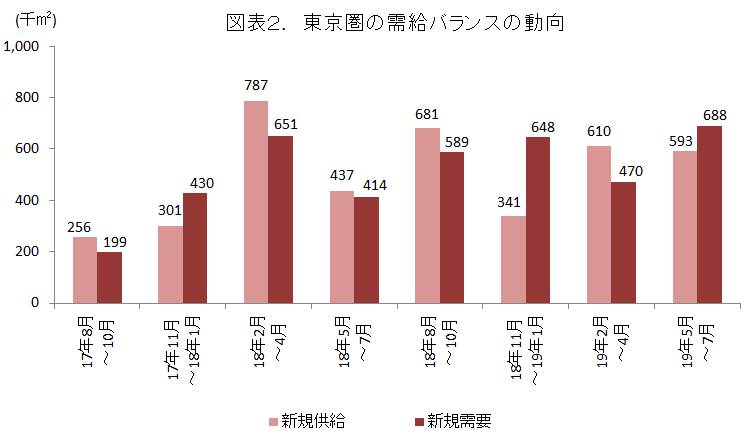

・今期(19年7月)の空室率は3.4%となり、前期の4.0%から0.6ポイントの低下となった。今期(19年5月~7月)は新規供給が59.3万㎡で前四半期と概ね同水準であったが、新規需要が堅調で68.8万㎡に達し、需給改善に繋がった。

・東京圏の募集賃料は4,120円/坪で、前期の4,160円/坪から40円/坪(マイナス1.0%)の下落となった。なお、東京都に限定した募集賃料では、2008年7月の調査開始以降で初めて7,000円/坪を上回るなど、都心近郊の賃料水準は堅調に推移している。

【関西圏】

・今期(19年7月)の空室率は4.3%で、前期の5.2%から0.9ポイントの低下となった。関西圏の空室率は2017年10月の13.0%から7四半期連続の低下である。

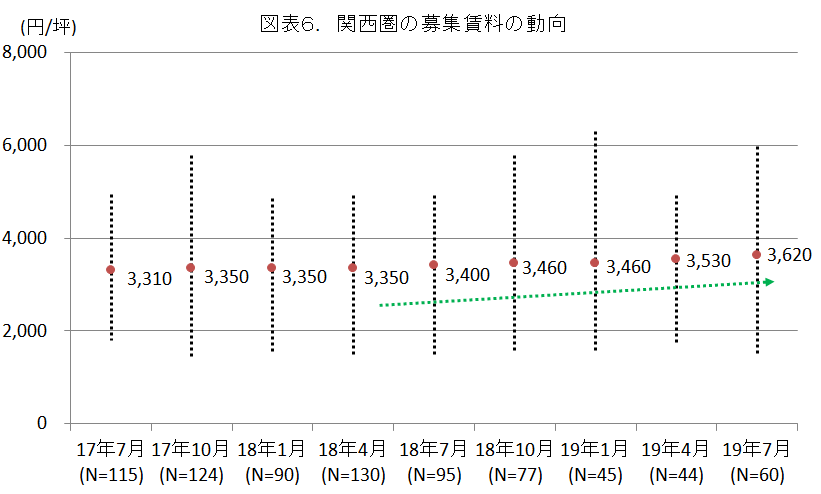

・関西圏の募集賃料は3,620円/坪となり、前期の3,530円/坪から90円/坪(プラス2.5%)の上昇となった。今期は2009年7月以来、10年ぶりに3,600円/坪を上回った。

東京圏の賃貸マーケット動向

(1)需給動向

2019年7月の東京圏の空室率は3.4%となり、前期の4.0%から0.6ポイントの低下となった(図表1参照)。今期(19年5月~7月)は新規供給が59.3万㎡で前期と概ね同水準であったが、新規需要が堅調で68.8万㎡に達し、需給改善となった(図表2参照)。具体的にみると、ラサール不動産投資顧問他2社による「ロジポート川崎ベイ」(*1)、シーアールイーによる「ロジスクエア川越Ⅱ」(*2)三井不動産による「三井不動産インダストリアルパーク羽田(MFIP羽田)」(*3)、三井物産都市開発による「LOGIBASE藤沢」(*4)、野村不動産による「Landport川口」と「Landport東習志野」(*5)、ESRによる「ESR野田ディストリビューションセンター」(*6)ほか計12棟が新たに竣工し、うち6棟が満室稼働であった。また、竣工前のリーシングでは、日本GLPによる「GLP平塚Ⅰ」で中央物産との賃貸借契約の締結が発表された(*7)。今後の開発では、今後の開発では、日本GLPによる「GLP八千代Ⅲ」および「GLP常総」の開発(*8)、三菱商事都市開発による「MCUD鶴ヶ島」の着工(*9)、プロロジスによる「プロロジスパーク千葉2」および「プロロジスパークつくば2」の着工(*10)、東京建物による「久喜物流施設プロジェクト」の着工および「綾瀬物流施設プロジェクト」の開発用地取得(*11)、三井物産都市開発による「LOGIBASE市川」の着工および「LOGIBASE新狭山」の開発(*12)、ESRによる「ESR戸田ディストリビューションセンター」の着工(*13)が相次ぎ発表された。

東京都心近郊では物流ニーズが特に堅調で、大規模なマルチテナント型物流施設でも竣工前に満床に至ることが増えている。また、開発用地の入札でも価格が高騰しており、近隣の公示価格や路線価から3倍近い値付けとなるケースもみられるなど、不動産価格はややヒートアップしている。

出所:株式会社一五不動産情報サービス

1.2019年6月3日付 ラサール不動産投資顧問(株)、三菱地所(株)、(株)NIPPO プレスリリースより

2.2019年6月20日付 (株)シーアールイー プレスリリースより

3.2019年7月5日付 三井不動産(株) プレスリリースより

4.2019年7月31日付 三井物産都市開発(株) プレスリリースより

5.2019年8月1日付 野村不動産(株) プレスリリースより

6.2019年8月21日付 ESR(株) プレスリリースより

7.2019年6月10日付 日本GLP(株) プレスリリースより

8.2019年5月14日付、7月18日付 日本GLP(株) プレスリリースより

9.2019年5月30日付 三菱商事都市開発(株) プレスリリースより

10.2019年6月12日付、7月5日付 プロロジス プレスリリースより

11.2019年6月26日付 東京建物(株) プレスリリースより

12.2019年7月31日付 三井物産都市開発(株) プレスリリースより

13.2019年7月29日付 ESR(株) プレスリリースより

(2)賃料動向

2019年7月の東京圏の募集賃料は4,120円/坪で、前期の4,160円/坪から40円/坪(マイナス1.0%)の下落となった。東京圏の募集賃料は2018年4月の4,300円/坪をピークに緩やかに下落している。これは募集賃料の集計対象に、賃料単価が低い内陸部の物件が占める割合が増えているためである。なお、東京都に限定した募集賃料では2008年7月の調査開始以降で初めて7,000円/坪を上回るなど、都心近郊の賃料水準は堅調に推移している。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

関西圏の賃貸マーケット動向

(1)需給動向

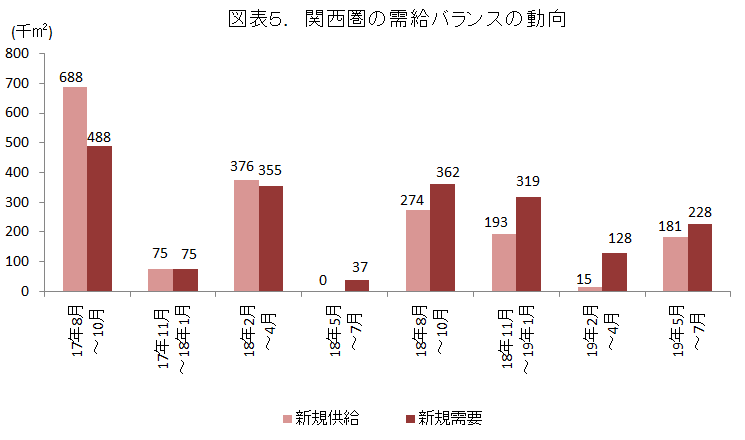

2019年7月の関西圏の空室率は4.3%となり、前期の5.2%から0.9ポイントの低下となった。関西圏の空室率は、2017年10月の13.0%から7四半期連続の低下である(図表4参照)。

具体的にみると、今期(19年5月~7月)は、プロロジスによる「プロロジスパーク神戸4」(*15)、東急不動産による「LOGI’Q枚方」(*15)など4棟が新たに竣工し、うち3棟が満室稼働であった。また、竣工前のリーシングでは、プロロジスによる「プロロジスパーク猪名川1」でMonotaROとの賃貸借契約の締結が発表された(*16)。

今後の開発では、センターポイント・ディベロップメントおよび東急不動産による「CPD枚方」の開発(*17)、シーアールイーによる「ロジスクエア大阪交野」の開発および「ロジスクエア神戸西」の着工(*18)、日本GLPによる「GLP尼崎Ⅲ」の開発および「GLP野洲」の開発と賃貸借契約の締結(*19)、ラサール不動産投資顧問による神戸市での開発用地の取得(*20)、三井物産都市開発による「LOGIBASE久御山」の開発(*21)が相次ぎ発表された。関西圏では2019年下半期の竣工物件は、入居テナントが確定したBTS型が大半であることから、空室率はさらに低下する見込みである。なお、関西圏では賃貸可能面積で35万㎡超のESR尼崎ディストリビューションセンターの竣工が2020年6月に控えていることもあり、来年は空室率が一時的に上昇する見通しである。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

14.2019年6月18日付 プロロジス プレスリリースより

15.2019年6月27日付 東急不動産(株) プレスリリースより

16.2019年7月29日付 プロロジス プレスリリースより

17.2019年5月13日付 (株)センターポイント・ディベロップメント プレスリリースより

18.2019年5月24日付、6月11日付 (株)シーアールイー プレスリリースより

19.2019年6月25日付、7月29日付 日本GLP(株) プレスリリースより

20.2019年7月16日付 ラサール不動産投資顧問(株) プレスリリースより

21.2019年7月31日付 三井物産都市開発(株) プレスリリースより

(2)賃料動向

2019年7月の関西圏の募集賃料は3,620円/坪で、前期の3,530円/坪から90円/坪(プラス2.5%)の上昇となった。関西圏では2018年下半期より募集賃料は上向いており、今期は2009年7月以来、10年ぶりに3,600円/坪を上回った(データ集参照)。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

データ集

データ集はPDFの末尾またはCSVでご参照ください。