2014年5月30日

2014年5月30日

物流施設の賃貸マーケットに関する調査(2014年4月時点)

【東京圏】

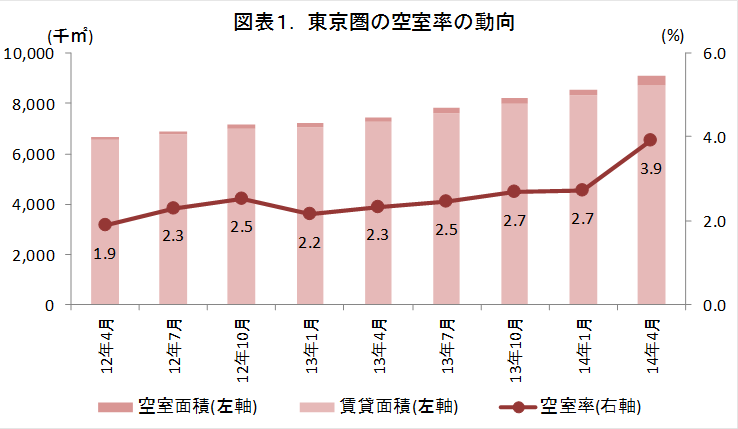

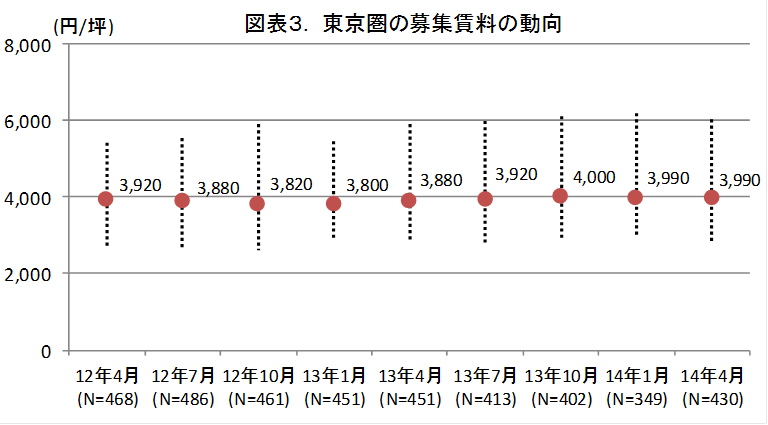

空室率は3.9%となり、前期の2.7%から1.2ポイント上昇。今期の新規供給は52.0万㎡となり、7年ぶりに50万㎡を突破。また、今期の募集賃料は3,990円/坪で前期から横ばい。

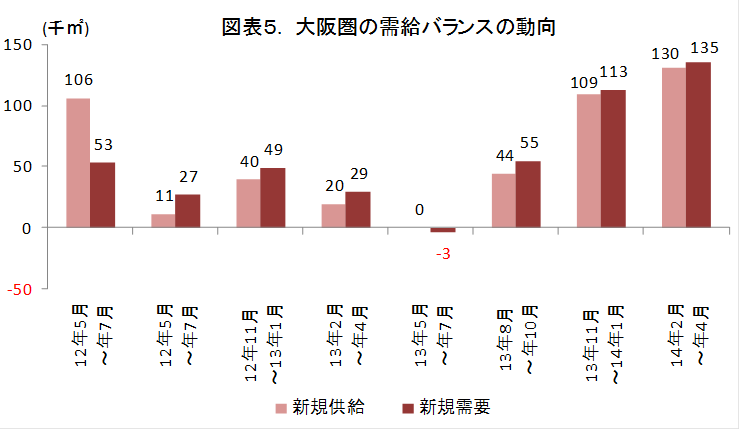

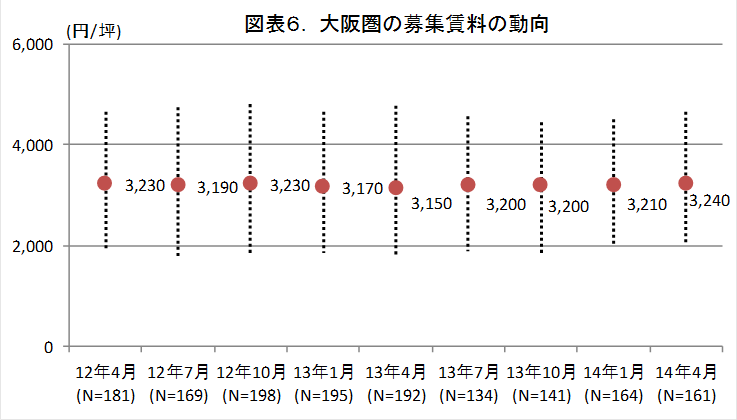

【大阪圏】

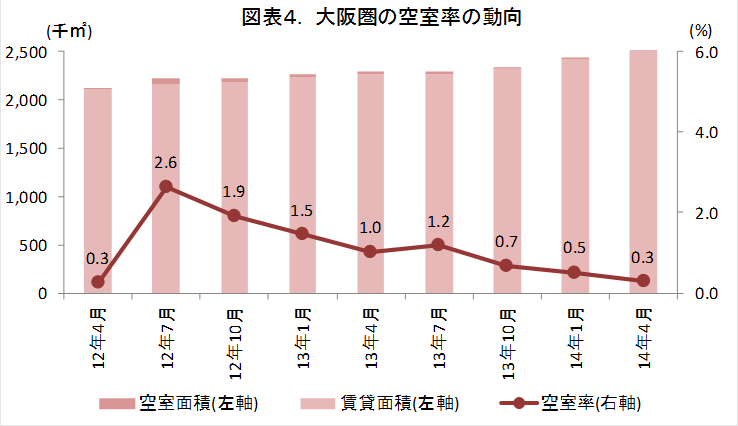

空室率は0.3%となり、前期の0.5%から更に0.2ポイント改善。大阪圏では逼迫した需給環境を背景に、新規開発の動きが続く。また、今期の募集賃料は3,240円/坪で、前期の3,210円/坪から30円/坪(プラス0.9%)の上昇。

東京圏の賃貸マーケット動向

(1)需給動向

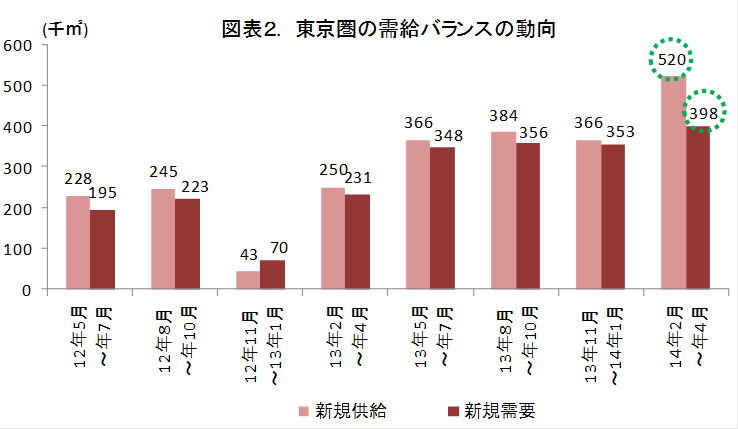

2014年4月の東京圏の空室率は3.9%となり、前期(14年1月)から1.2ポイント上昇した(図表1参照)。今期(14年2月~4月)は新たに10棟が竣工を迎えたため新規供給は52.0万㎡となった。新規供給の50万㎡超えは2007年2月~4月期以来で7年ぶりとなる(*1)。また、新規需要も堅調で今期は39.8万㎡と高水準となった(図表2参照)。弊社では昨年9月末に賃貸マーケットの短期予測を発表し、2014年4月の空室率は5.3%と予測していたが、実績値では予測値を1.4ポイント下回り、弊社予測より良好な賃貸市況となった。

安定した需給環境を背景に、開発計画の発表も相次いでいる。野村不動産は「(仮称)Landport八王子Ⅱ」および「(仮称)Landport柏沼南」の開発用地の取得(*2)、三菱商事都市開発は横浜市中区、川崎市高津区および千葉北での開発用地の取得(*3)、プロロジスは「プロロジスパーク成田1-D」での起工式、「プロロジスパーク千葉ニュータウン」、「プロロジスパーク習志野5」および「プロロジスパーク吉見」の開発(*4) 、公共シィー・アール・イーは「ロジスクエア日高」の開発(*5)、グローバル・ロジスティック・プロパティーズは「GLP座間」での起工式(*6)をそれぞれ発表している。今後の新規供給は、2014年下半期に一旦踊り場を迎えるが、2015年にも再び上昇する見通しで、2016年も高水準の新規供給が続きそうな勢いがある。

出所:株式会社一五不動産情報サービス

1.2007年2月~4月期における新規供給は58.7万㎡である。なお、弊社の需給データの公表は2008年7月以降である。

2.2014年3月18日付 野村不動産(株) プレスリリースより

3.2014年4月8日付 三菱商事都市開発(株) プレスリリースより

4.2014年4月22日、5月13日、5月21日付 プロロジス プレスリリースより

5.2014年4月25日付 公共シィー・アール・イー(株) プレスリリースより

6.2014年5月12日付 グローバル・ロジスティック・プロパティーズ(株) プレスリリースより

(2)賃料動向

2014年4月の東京圏の募集賃料は3,990円/坪で、前期から横ばいであった。安定した需給環境を背景に、募集賃料は横ばい基調である。市場競争力のある一部の賃貸物件では強気の賃料設定もみられるが、空室在庫を集計対象とする当賃料指標では、上値が重い展開が続いている。

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

大阪圏の賃貸マーケット動向

(1)需給動向

2014年4月の大阪圏の空室率は0.3%となり、前期(14年1月)の0.5%から更に0.2ポイント改善し、依然として空室在庫は乏しい(図表4参照)。具体的にみると、今期(14年2月~4月)において「グッドマン堺」が竣工した。総賃貸面積13万㎡のマルチテナント型物流施設であるが、日本通運などの入居で満室稼働となった(*7)。

大阪圏では逼迫した需給環境を背景に新規開発の動きが続いている。プロロジスは「プロロジスパーク大阪5(2015年1月竣工予定)」においてコイズミ物流と約2万㎡の賃貸契約を締結したことを発表した(*8)。また、グローバル・ロジスティック・プロパティーズはトライネット・ロジスティクス専用施設として「GLP神戸西」を開発することを発表した(*9)。そのほか、パナソニックは、パナソニック プラズマディスプレイの第5工場に関して基本合意したことを発表した(*10)。第5工場(建物部分)は(株)センターポイント・ディベロップメントへ売却され、流通加工工場として活用される方針である。

出所:株式会社一五不動産情報サービス

7.2014年4月9日付 グッドマンジャパン プレスリリースより

8.2014年4月9日付 プロロジス プレスリリースより

9.2014年4月22日付 グローバル・ロジスティック・プロパティーズ(株) プレスリリースより

10.2014年3月27日付 パナソニック(株)プレスリリースより

(2)賃料動向

2014年4月の大阪圏の募集賃料は3,240円/坪で、前期の3,210円/坪から30円/坪(プラス0.9%)の上昇となった。大阪圏の募集賃料は、1年前の2013年4月の3,150円/坪を底に、緩やかな改善基調が続いている。良好な需給環境を背景に、当面は安定した賃料動向が期待できる。

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

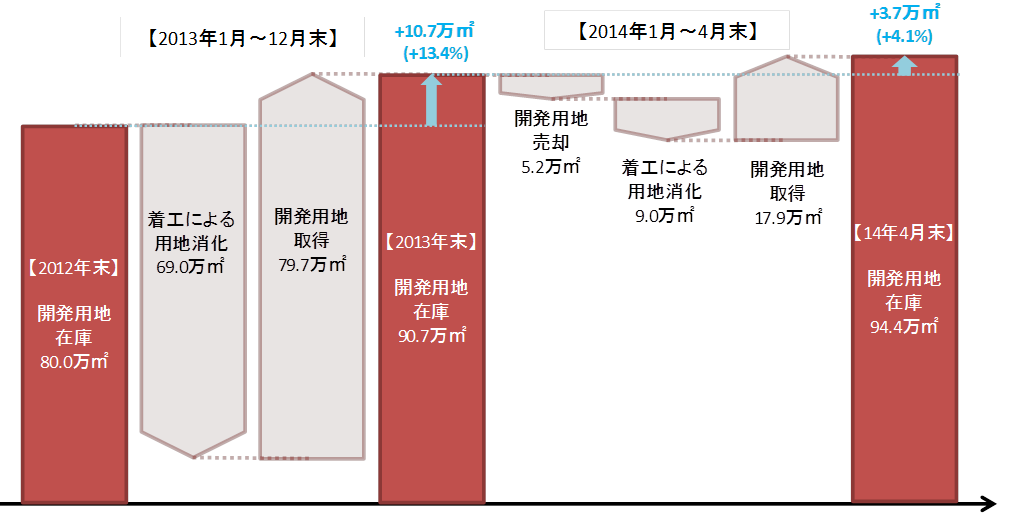

トピックス-開発用地の在庫水準-

賃貸物流施設に対する旺盛な需要を背景に、ディベロッパー各社は開発用地の入手を積極化している。そこで本レポートではトピックスとして賃貸物流施設の開発用地の在庫水準に着目する。

東京圏における賃貸物流施設の開発用地の在庫水準を2012年末、2013年末および2014年4月末で集計し、各期間の在庫水準の増減要因を併せて調査した(図表7参照)。なお、開発用地在庫とは物流施設ディベロッパーが開発用地を取得し、建物部分が未着工の段階にある用地を指す。

出所:株式会社一五不動産情報サービス

調査対象:延床面積または敷地面積が1万㎡以上の賃貸物流施設(需給データと同一基準)の開発計画の用地を対象とする。

対象地域:東京圏(埼玉県・千葉県・東京都・神奈川県)

用語定義:

開発用地在庫・・・物流施設ディベロッパーが開発用地を取得し、建物部分が未着工の段階にある用地(敷地面積)の合計値。

着工による用地消化・・・対象期間中に新たに着工した開発計画の用地(敷地面積であり、床面積ではない)の合計値。

開発用地取得・・・対象期間中に物流施設ディベロッパーが取得した開発用地(敷地面積)の合計値。なお、既存の賃貸物流施設の取り壊しによる用地も含めた。

留意事項:

(ⅰ) 開発計画の一部は、完成後にユーザー企業に売却する分譲型となり、“賃貸”物流施設にならないケースもありうるが、本調査時点で、識別が困難な案件は全て集計対象とした。

(ⅱ) 土地区画整理事業内における開発計画など、用地の取得時期の特定が難しい案件は集計外とした。

図表7に示す通り、東京圏における2012年末の開発用地の在庫水準は80.0万㎡であった。2013年中(2013年1月~12月末)の賃貸物流施設の新規着工により69.0万㎡の用地が消化される一方、ディベロッパーが新たに79.7万㎡の開発用地を取得したため、2013年末における開発用地の在庫水準は90.7万㎡となった。したがって、2013年1月~12月末にかけて開発用地の在庫水準は10.7万㎡(プラス13.4%)増加したことになる。この要因として、建設業界の人手不足により一部の開発計画で着工延期がみられ、開発用地の在庫解消が若干滞ったことが第一に挙げられる。また、工場閉鎖が減少し新たな開発用地の入手が困難な環境下で、各ディベロッパーが圏央道エリアなど広域での開発用地の検討を進めたことも影響している。

最後に直近の動向も確認する。2014年4月末の開発用地の在庫水準は94.4万㎡で、2013年末の90.7万㎡から3.7万㎡(プラス4.1%)増加した。2014年1月~4月末にかけて、開発用地の売却(5.2万㎡)と新規着工による用地消化(9.0万㎡)によって計14.2万㎡の用地在庫の解消が進む一方、新たに17.9万㎡の開発用地がディベロッパーによって取得された。建設業界の人出不足は依然として深刻であるが、開発計画の段階でその影響を織り込むことで、昨年のように着工延期は相次ぐことは少なくなると思われ、2014年中は比較的順調に開発用地の在庫解消が進むことが期待される。その結果として、2015年以降の賃貸物流施設の新規供給は再び増加しそうだ。

データ集

■データ集はPDFの末尾、若しくはCSVでご参照ください。