2020年8月20日

2020年8月20日

第26回物流施設の不動産市況に関するアンケート調査

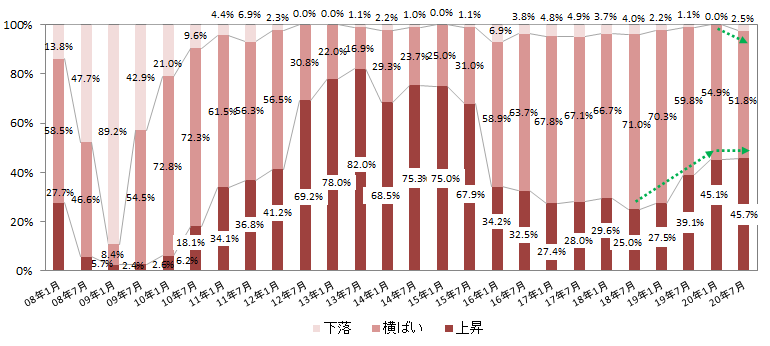

【不動産価格の見通し】

半年後の不動産価格の見通しは「横ばい」が51.8%、「上昇」が45.7%、「下落」が2.5%となった。不動産価格の見通しでは「横ばい」が5割強、「上昇」が5割弱で拮抗しており、依然として強気の見通しが支配的である。

【賃料水準の見通し】

半年後の賃料の見通しは「横ばい」が56.8%で最多となり、「上昇」が35.8%、「下落」が7.4%となった。賃料の上昇トレンドに転機が訪れ、「上昇」の回答構成比は3年ぶりに減少している。また、「下落」の回答構成比も2017年1月以来の3年半ぶりに増加に転じ、先行きに悲観的な意見がじわりと拡大している。

1. 物流施設の不動産価格の見通し

物流施設の不動産市況について、半年毎のアンケート調査を実施した。なお、本アンケートは7月21日(火)から同月31日(金)にかけて実施した。設問に新型コロナウィルスに対する意識を調査する選択肢を設けたアンケート結果となる。

物流施設の不動産価格について半年後の見通しを設問した(図表1参照)。本調査(20年7月)では「横ばい」が51.8%で最多で、「上昇」が45.7%、「下落」が2.5%となった。「上昇」の回答構成比は前回調査から概ね横ばいとなったが、「下落」の回答構成比は2.5%へと若干増加している。不動産価格の見通しでは「横ばい」が5割強、「上昇」が5割弱で拮抗しており、依然として強気の見通しが支配的である。

図表1 物流施設の不動産価格の見通し(半年後)

出所:株式会社一五不動産情報サービス

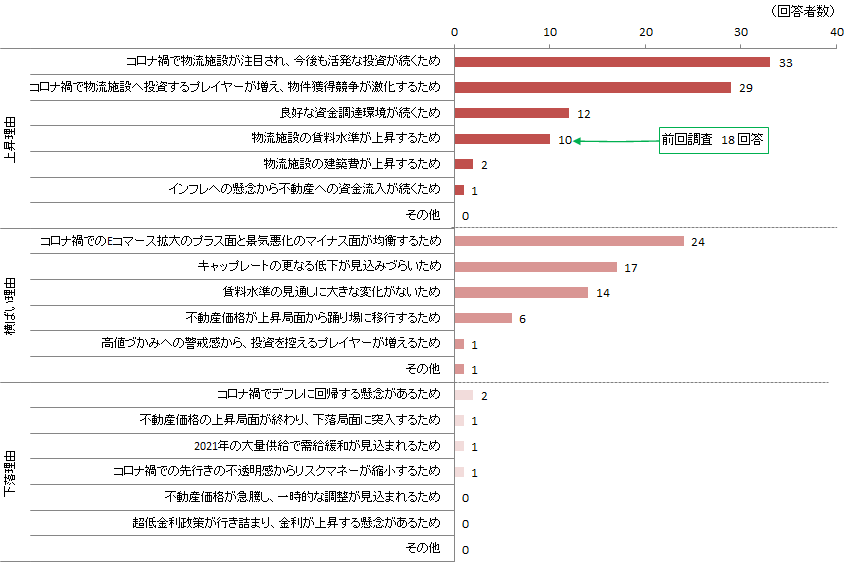

半年後の物流施設の不動産価格の見通しについて、それぞれの理由を確認する(図表2参照)。

上昇理由では「コロナ禍で物流施設が注目され、今後も活発な投資が続くため」が33回答で最多となり、「コロナ禍で物流施設へ投資するプレイヤーが増え、物件獲得競争が激化するため」が29回答で次いでいる。周知の通り、巣ごもり消費で好業績のEコマースの堅調なニーズに支えられた物流施設に注目が集まっており、今後も活発な投資が続くことが期待されている。また、「良好な資金調達環境が続くため」が12回答、「物流施設の賃料水準が上昇するため」が10回答となった。そのほか、「物流施設の賃料水準が上昇するため」は10回答で、前回調査の18回答から大幅に減少し、収益面での楽観的な意見は少なくなっている。

横ばいの理由では「コロナ禍でのEコマース拡大のプラス面と景気悪化のマイナス面が均衡するため」が24回答で最多となり、「キャップレートの更なる低下が見込みづらいため」が17回答、「賃料水準の見通しに大きな変化がないため」が14回答となった。コロナ禍にはプラス面とマイナス面があるため賃料見通しに変化はなく、キャップレートの更なる低下は期待できないという意見である。そのほか「不動産価格が上昇局面から踊り場に移行するため」が6回答、「高値づかみへの警戒感から、投資を控えるプレイヤーが増えるため」が1回答であった。

下落の理由では「コロナ禍でデフレに回帰する懸念があるため」が2回答、「不動産価格の上昇局面が終わり、下落局面に突入するため」、「2021年の大量供給で需給緩和が見込まれるため」および「コロナ禍での先行きの不透明感からリスクマネーが縮小するため」がそれぞれ1回答であった。下落の回答者は少数派ではあるが、コロナ禍での先行きに不透明感があり、それぞれ注目に値する回答である。

図表2 上昇・横ばい・下落理由

出所:株式会社一五不動産情報サービス

注:複数回答可で設問。また、左軸上の文章は、読みやすくするため、一部省略している。文章(全文)は、PDF末尾の回答用紙を参照。

2. 物流施設の賃料水準の見通し

次に、物流施設の賃料水準について半年後の見通しを設問した(図表3参照)。

本調査(20年7月)では「横ばい」が56.8%で最多となり、「上昇」が35.8%、「下落」が7.4%となった。「下落」の回答構成比が前回調査の0%から7.4%へ増加する一方、「上昇」が前回調査の48.8%から35.8%へ減少している。「上昇」の回答構成比が減少するのは2017年7月以来の3年ぶりで、賃料の上昇トレンドに転機が訪れている。また、「下落」の回答構成比も2017年1月以来の3年半ぶりに増加に転じ、先行きに悲観的な意見がじわりと拡大している。

図表3 物流施設の賃料水準の見直し(半年後)

出所:株式会社一五不動産情報サービス

半年後の賃料水準の見通しについて、それぞれの理由を確認する(図表4参照)。

上昇理由では「コロナ禍でEコマースの需要がさらに拡大するため」が21回答、「コロナ禍で飲食料品・医薬品など、幅広い業種で堅調な需要が期待できるため」が20回答で、成長セクターのEコマースだけでなく、幅広い業種からの堅調な需要で、好調なマーケットが続くという意見である。そのほか、「雇用面で優位性のある高機能型物流施設へのニーズが高まるため」が9回答、「老朽化した保管型倉庫から、高機能な物流施設に需要がシフトするため」が8回答で、建物部分の付加価値の向上が賃料上昇につながるという意見である。

横ばいの理由では「コロナ禍でのEコマース拡大のプラス面と景気悪化のマイナス面が均衡するため」が27回答で最多となり、「景気悪化による収益性低下と需給ひっ迫による賃料上昇圧力が均衡するため」が23回答となっている。コロナ禍は賃料の上昇圧力となるプラス面と下落圧力となるマイナス面があり、両者が均衡して横ばいとなる意見が多い。

下落の理由では「コロナ禍で荷主・物流会社の業績が低迷し、賃料の値下げ圧力が強まるため」が4回答、「コロナ禍が長期化し、日本経済の停滞が長引くため」が3回答である。コロナ禍で多くテナントが厳しい経営環境に置かれており、賃料見通しにもマイナスの影響を与えるという意見である。

図表4 上昇・横ばい・下落理由

出所:株式会社一五不動産情報サービス

注:複数回答可で設問。また、左軸上の文章は、読みやすくするため、一部省略している。文章(全文)は、PDF末尾の回答用紙を参照。

3. 業況判断DI

不動産市況のサイクルを把握することを主眼として、不動産価格と賃料水準について業況判断DIを算出した(図表5参照)。

本調査(20年7月)における不動産価格の業況判断DIは43.2ポイントで、前回調査の45.1ポイントから1.9ポイントの低下となった。また、賃料水準の業況判断DIは28.4ポイントで、前回の48.8ポイントから大幅な低下となった。

不動産業界全体を俯瞰すると、コロナ禍で商業施設やホテルが苦戦し、リモートワークの浸透でオフィスセクターも雲行きが怪しくなり、消去法的に物流施設の人気が高まりやすく、巣ごもり消費でEコマースからの需要が堅調であることも安心感となり、不動産価格の業況判断DIの安定した推移に繋がっている。

他方、賃料水準の業況判断DIはプラス圏にあるものの、前回調査から大幅に低下している。コロナ禍での物流施設の賃貸市況では、巣ごもり消費によるEコマースの拡大というプラス面と感染再拡大が懸念され足取りが重い経済動向というマイナス面がせめぎ合っている。したがって、物流施設の賃料水準では方向感が定まりにくい情勢がしばらく続くと判断している。

図表5 本アンケートの業況判断DI

出所:株式会社一五不動産情報サービス

作成方法:日銀短観の業況判断D.I.を参考に、下式にて算出。

業況判断D.I.=「上昇」の回答者構成比-「下落」の回答者構成比

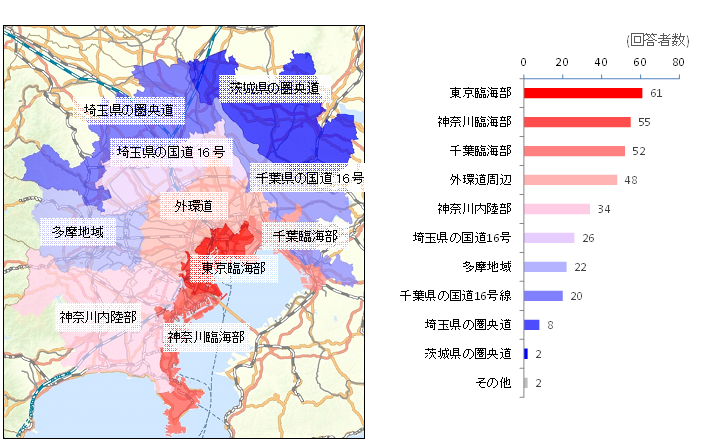

4. 物流エリアとしての評価の高まり

コロナ禍で物流施設を取り巻く環境が大きく変わることが見込まれる。そこで、コロナ禍で物流エリアとしての評価がさらに高まることが期待できる地域はどこかを本アンケートにて設問した(図表6参照)。

図表6 物流エリアとしての評価の高まり

|

出所:株式会社一五不動産情報サービス

注:複数回答可で設問。また、エリア名称は見やすくするため一部を省略している。エリア名称(全文)は本レポート末尾の回答用紙を参照。

東京臨海部が61回答で最多で、神奈川臨海部が55回答、千葉臨海部が52回答で、上位三つは全て臨海部である。東京臨海部を筆頭に、この数年は需給バランスが逼迫しており最近の空室率は1%にも届かない。開発用地の入手も困難なため、東京都心から離れた地域でも新規開発の動きが活発となっている。また、物流施設の巨大化に伴い取扱貨物も多様化し、最近ではマルチテナント型物流施設に危険物倉庫を併設するケースが増えている。危険物の種類や量にも依存するが、危険物倉庫を併設するには工業地域または工業専用地域での開発が一般的で、臨海部には工業系の用途地域が拡がっていることも人気の高さに繋がっていると考えられる。

また、外環道が48回答、神奈川内陸部が34回答で続いている。外環道は東京都心近郊で、Eコマースからもラストワンマイルも受け皿となる立地で評価が高い。神奈川内陸部は西日本の玄関口として機能する地域で、内陸部と臨海部を結ぶ圏央道「藤沢IC~釜利谷JCT」の整備も進んでいる。開通時期は2025年度の見込みで、もうしばらく時間はかかるが、更なるポテンシャルの向上が期待できる代表的な地域のひとつである。そのほか、埼玉県の国道16号線が26回答、多摩地域が22回答、千葉県の国道16号線が20回答で続き、圏央道が横断する埼玉県と茨城県の人気が乏しいアンケート結果となった。

次に、1年前の2019年7月におけるアンケートでも同様の設問をしていたことから、本調査のアンケート結果と比較する(図表7参照)。

この1年間で物流エリアとしての評価を大きく高めたのが神奈川臨海部と千葉臨海部で、神奈川臨海部は34回答から55回答へ、千葉臨海部は32回答から52回答へ大幅に増えている。上述の通り、神奈川臨海部、千葉臨海部とも需給逼迫し、強気の募集賃料の案件が増えている。

他方、茨城県の圏央道が前回調査では12回答であったが、本調査では2回答まで減少した。2017年2月に「境古河IC~つくば中央IC」の区間が供用開始され、前回調査のタイミングで物流施設の新規稼働が相次いでいたが、本調査のタイミングでは、特段の目新しさはなく注目度が乏しい結果となった。

総じて、東京圏(首都圏)の物流エリアは、東京都心により近いエリアの人気が高く、内陸部と臨海部の比較では臨海部の評価が高いというアンケート結果である。

図表7 本調査(2020年7月)と前回調査(2019年7月)の比較

|

出所:株式会社一五不動産情報サービス

注:前回調査(2019年7月)では多摩地域を選択肢として含まれておらず。

動画配信

■アンケート調査の概要、回答用紙につきましては、PDF末尾をご参照ください。