2016年11月30日

2016年11月30日

物流施設の賃貸マーケットに関する調査(2016年10月時点)

【東京圏】

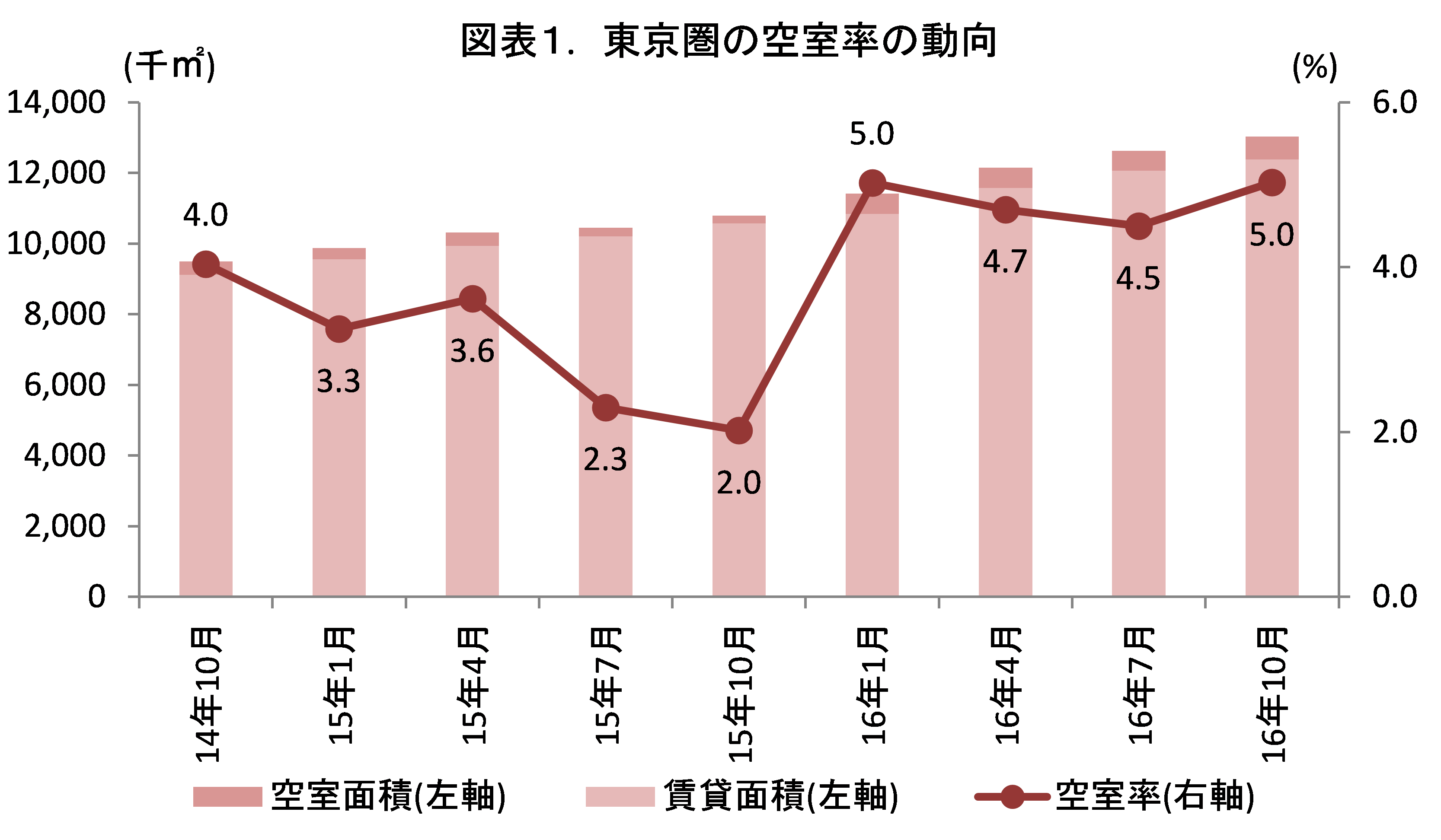

今期(16年10月)の空室率は5.0%となり、前期の4.5%から0.5ポイント上昇した。今期の新規供給は40.6万㎡に対し、新規需要は31.9万㎡に留まったため、3四半期ぶりの需給緩和となった。

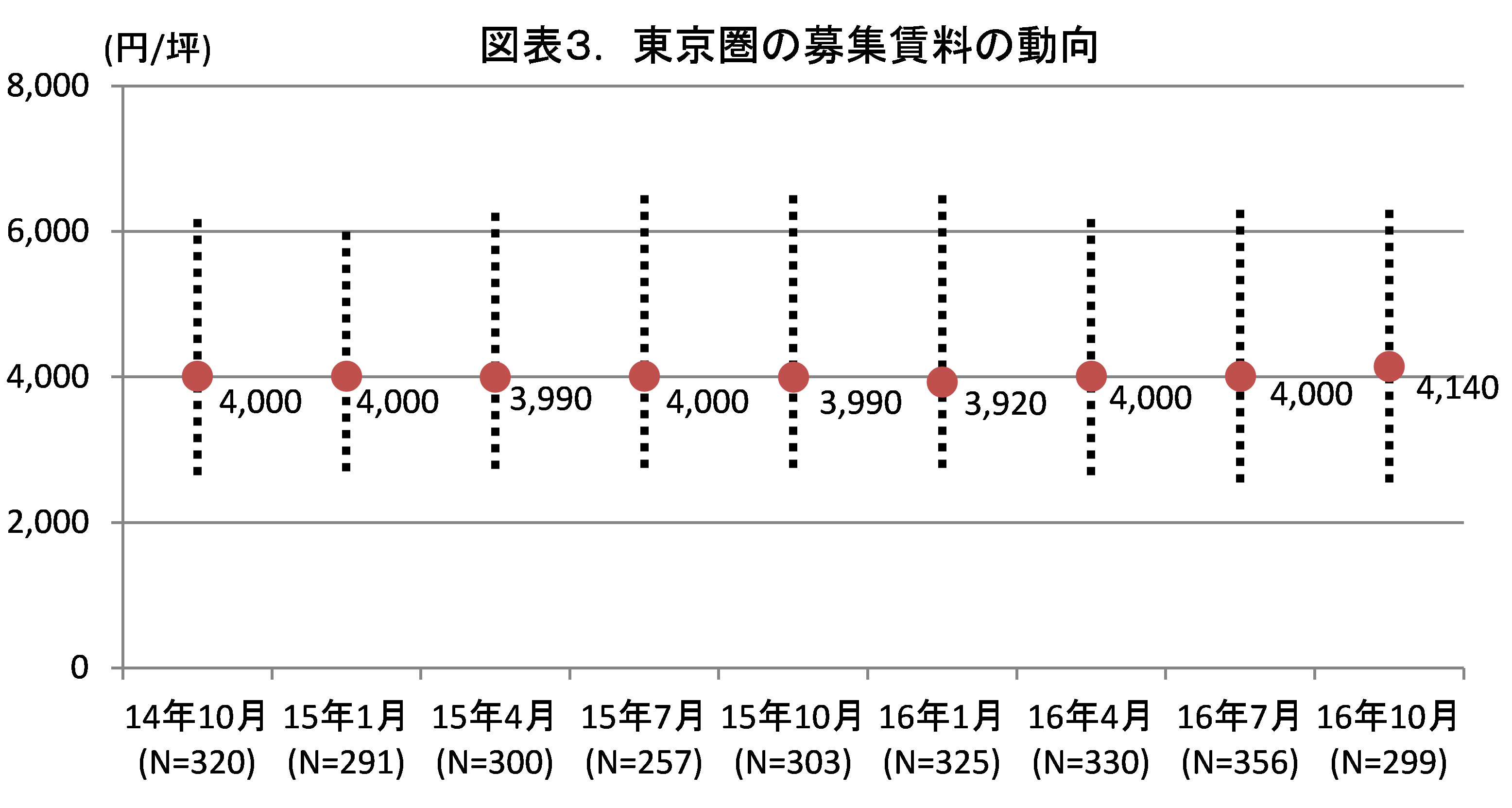

東京圏の募集賃料は4,140円/坪で、前期の4,000円/坪から140円/坪(プラス3.5%)の上昇となった。

【関西圏】

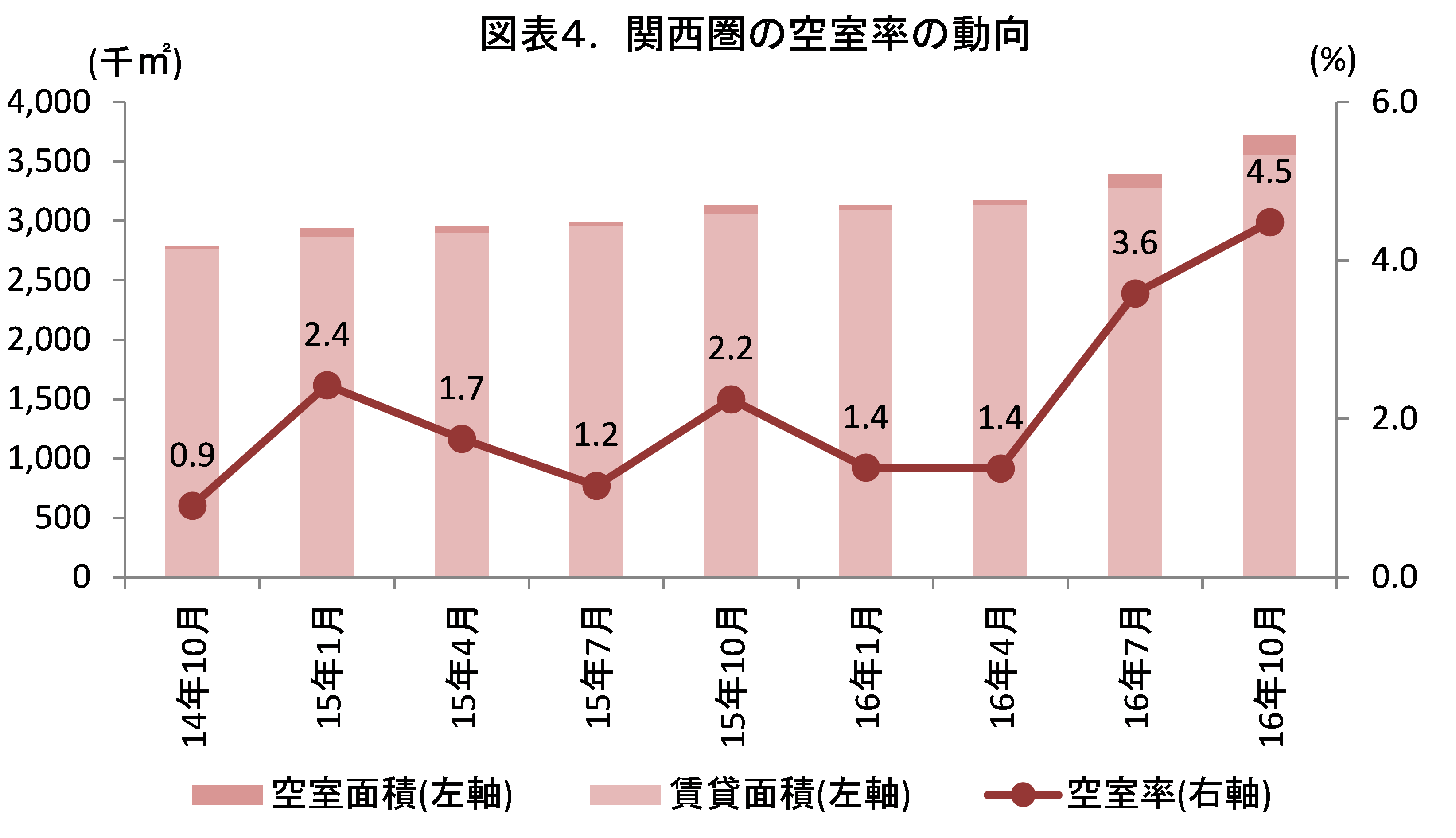

今期(16年10月)の空室率は4.5%となり、前期の3.6%から0.9ポイント上昇した。今期の新規供給は32.9万㎡で、2四半期連続で過去最大を更新した。また、新規需要も調査開始以来で最大の28.4万㎡となり、需給両面で活発な賃貸マーケットとなった。

関西圏の募集賃料は3,470円/坪となり、前期の3,390円/坪から80円/坪(プラス2.4%)の上昇となった。

東京圏の賃貸マーケット動向

(1)需給動向

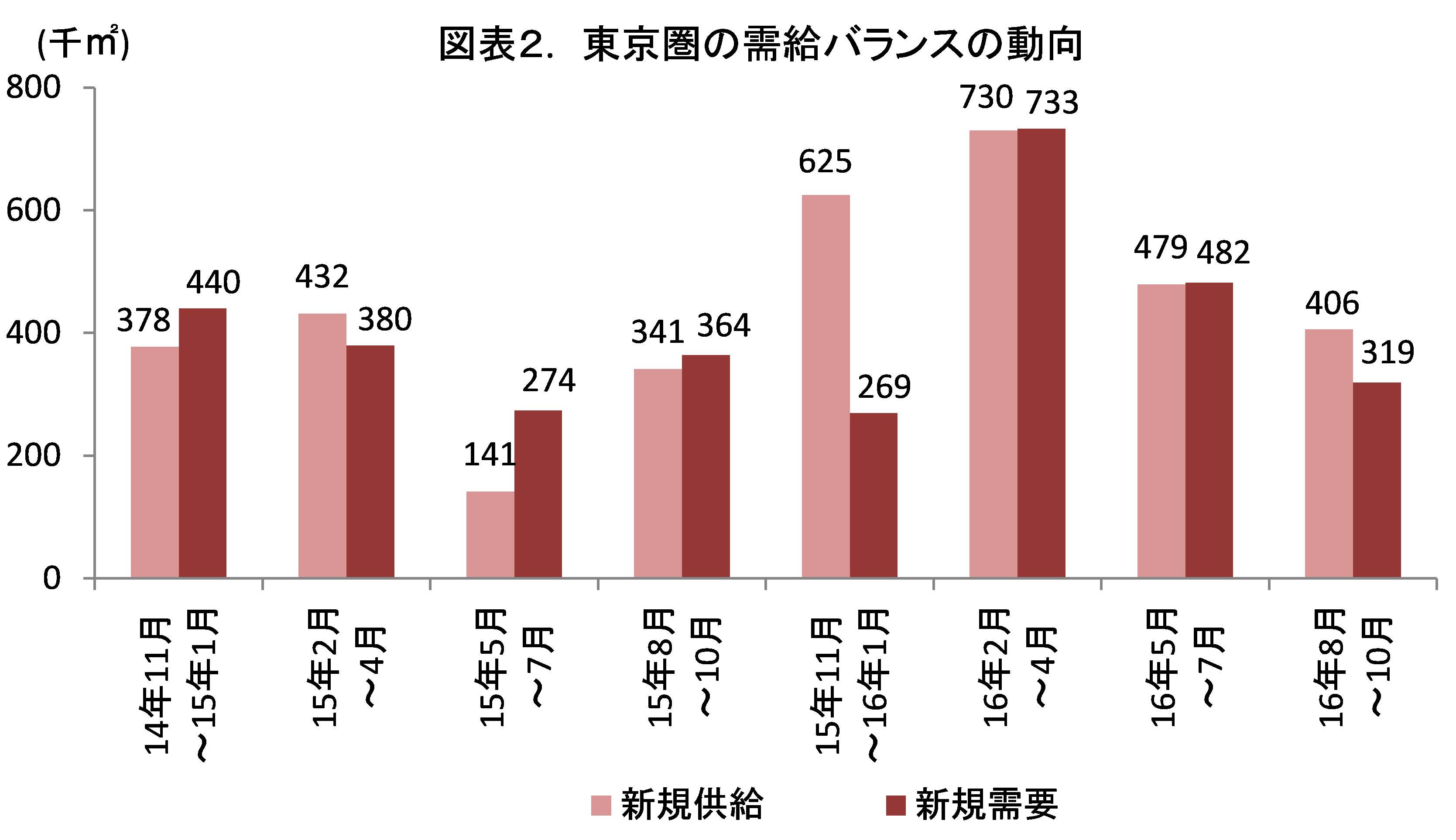

2016年10月の東京圏の空室率は5.0%となり、前期(16年7月)の4.5%から0.5ポイント上昇した(図表1参照)。今期(16年8月~10月)の新規供給は40.6万㎡に対し、新規需要は31.9万㎡に留まったため、3四半期ぶりの需給緩和となった(図表2参照)。

具体的にみると、三井不動産による「MFLP船橋Ⅰ」、GLPによる「GLP狭山日高Ⅱ」(*1) 、野村不動産による「Landport八王子Ⅱ」が2016年9月に竣工した。また、住友商事は「SOSiLA習志野茜浜Ⅲ」において住商グローバル・ロジスティクスとスタートトゥデイと賃貸借契約を締結し、満床稼働したことを発表した(*2) 。そのほか産業ファンド投資法人が「IIF加須ロジスティクスセンター」 を(*3)、センコー・プライベートリート投資法人が「野田第2PDセンター」と「狭山PDセンター」 をそれぞれ取得したため(*4)、今期より集計対象に組み込んでいる。

東京圏では大幅に増加する開発動向から、先行きの需給緩和を懸念する声が強まっているものの、ディベロッパーによる開発スピードはあまりスローダウンしておらず、今後も超大型クラスの開発発表が相次ぎそうだ。現段階で把握可能な開発プロジェクトから新規供給を求めると、来年(2017年)は120~130万㎡と若干落ち着くが、再来年(2018年)は200万㎡前後まで増加する見通しである。また、ディベロッパーによる開発用地の仕入れ状況を加味すると、更なる開発計画の上積みもあるだろう。これだけの供給ボリュームとなるため、東京圏全体では一時的に需給緩和する局面を迎えそうだが、少し長い目でみれば更なる市場拡大に繋がると弊社では判断している。

出所:株式会社一五不動産情報サービス

1.2016年10月3日付 グローバル・ロジスティック・プロパティーズ(株) プレスリリースより

2.2016年11月21日付 住友商事(株) プレスリリースより

3.2016年8月15日付 産業ファンド投資法人 プレスリリースより

4.2016年9月6日付 センコー(株) プレスリリースより

(2)賃料動向

2016年10月の東京圏の募集賃料は4,140円/坪で、前期の4,000円/坪から140円/坪(プラス3.5%)の上昇となった。東京圏では2014年7月以降は4,000円/坪前後で推移しているが、今期で上昇に転じた。一般的に募集賃料は成約ベースの賃料に比べて遅効性がある。昨年より実勢の賃料は上向いていたが、その影響が募集賃料に及んだと考えられる。なお、成約ベースの賃料相場は既に上値が重くなっている。

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

関西圏の賃貸マーケット動向

(1)需給動向

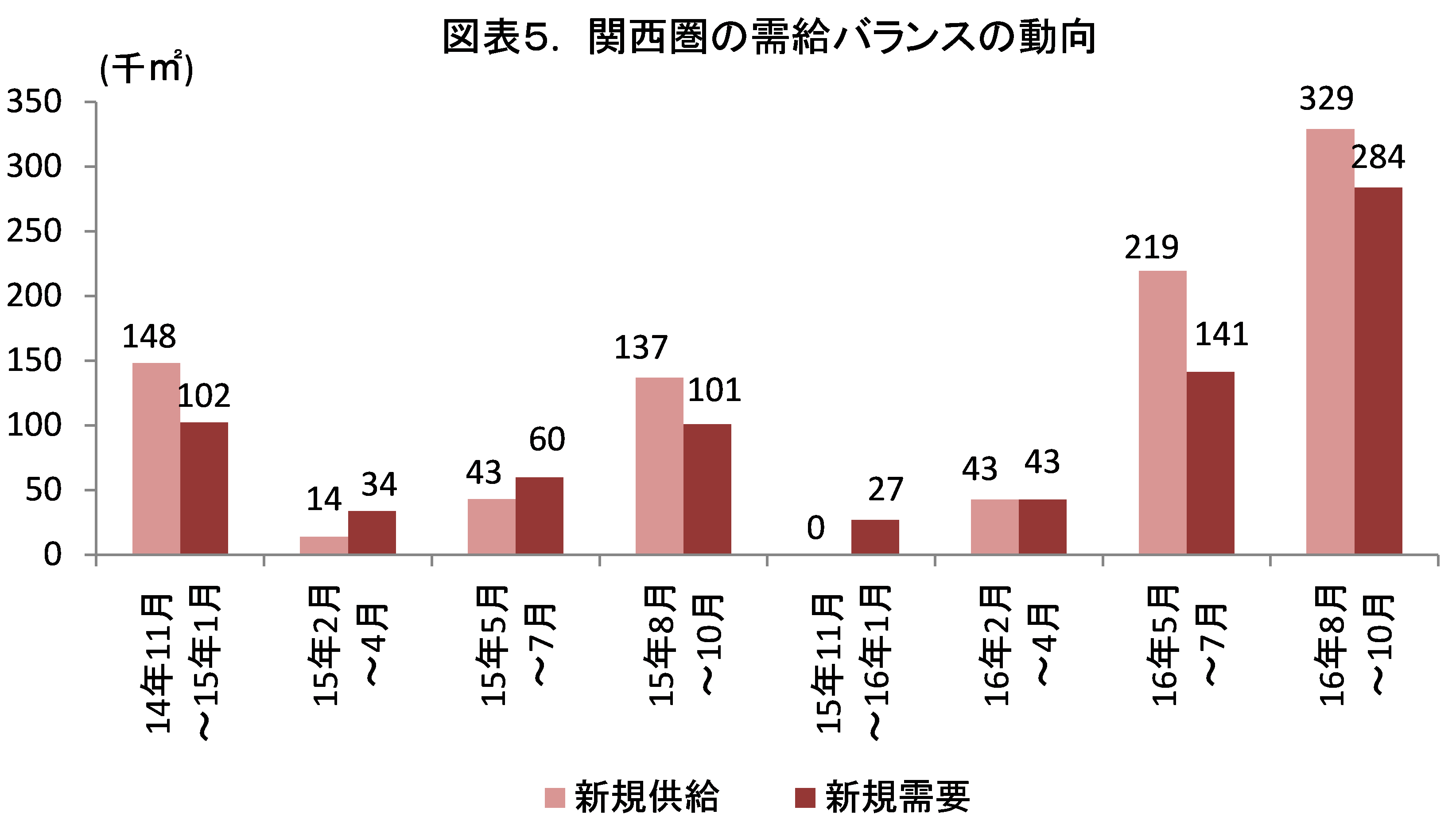

2016年10月の関西圏の空室率は4.5%となり、前期の3.6%から0.9ポイントの上昇となった(図表4参照)。今期(16年8月~10月)の新規供給は32.9万㎡で、2四半期連続で過去最大を更新した。また、新規需要も調査開始以来で最大の28.4万㎡となり、需給両面で活発な賃貸マーケットとなった(図表5参照)。

具体的にみると「プロロジスパーク茨木」がニトリと総床面積の83%を賃貸契約したうえで竣工、「プロロジスパーク神戸2」がスズケン専用施設として竣工した(*5)。またラサール不動産投資顧問による「AZ-COM MK OSAKA」が丸和運輸機関の専用施設として竣工した(*6)。そのほか日本生命保険による「ニッセイロジスティクスセンター大阪松原(第1期)」も今期に稼働した(*7)。

新規開発の発表も続いており、GLPは「GLP寝屋川」の開発(*8)と「GLP神戸西II」の着工(*9) 、プロロジスは「プロロジスパーク神戸4」の開発決定(*10) をそれぞれ発表した。来年(2017年)の新規供給は110万㎡を上回る見通しで、この水準は2016年の2倍近い。2016年の空室率が年初(1月時点)の1.4%から直近で4.5%まで上昇したことを鑑みると、来年に向けて空室率が上昇に向かうのは避け難いだろう。また、再来年(2018年)の新規供給も、現段階で把握可能なプロジェクトだけで床面積は60万㎡を上回っている。先行き数年にわたる大量供給によって、空室率は上昇基調が続きそうだ。

出所:株式会社一五不動産情報サービス

5.2016年9月28日、10月28日付 プロロジス プレスリリースより

6.2016年10月5日付 ラサール不動産投資顧問(株) プレスリリースより

7.2015年3月25日付 日本生命保険相互会社、2016年9月27日付 (株)合通カシロジ リリースより

8.2016年9月12日付 グローバル・ロジスティック・プロパティーズ(株) プレスリリースより

9.2016年11月15日付 グローバル・ロジスティック・プロパティーズ(株) プレスリリースより

10.2016年11月29日 プロロジス プレスリリースより

(2)賃料動向

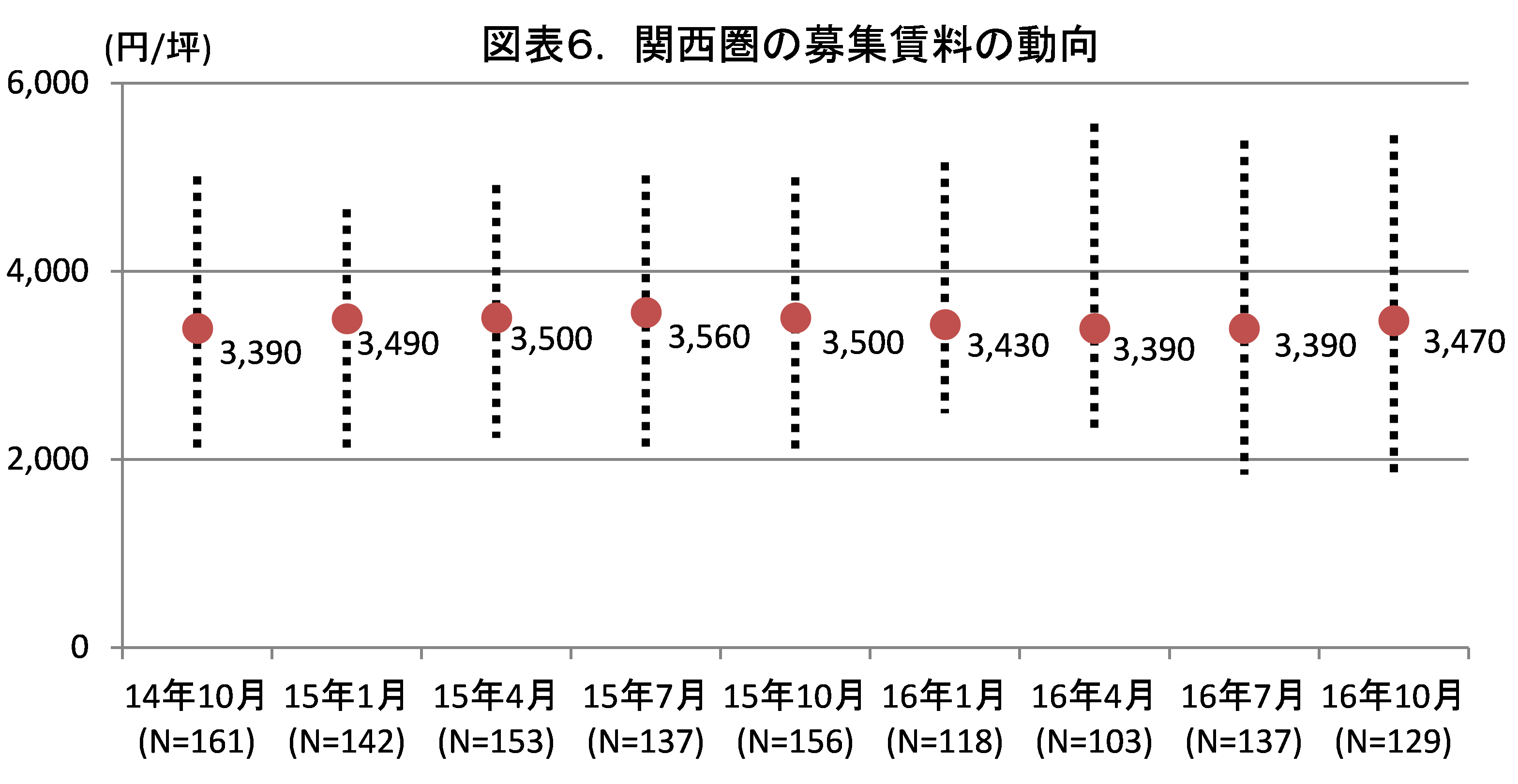

2016年10月の関西圏の募集賃料は3,470円/坪で、前期の3,390円/坪から80円/坪(プラス2.4%)の上昇となった。関西圏の募集賃料は2015年7月の3,560円/坪をピークに下落基調が続いていたが、今期でやや反転した。

周知のとおり、関西圏では大量供給時期に突入しており、先行き数年の需給バランスは緩和基調で、関西圏全体の募集賃料は軟調な推移となる見通しである。一方、大阪府の内陸部など従前は物流用地の入手が難しいと言われていた地域での開発計画もあり、堅調なニーズが期待できそうなプロジェクトも多い。関西圏の今後の賃料動向は地域(または物件)間の格差が拡大しそうだ。

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

データ集

■データ集はPDFの末尾またはCSVでご参照ください。