2013年9月30日

2013年9月30日

物流施設の賃貸マーケットに関する短期予測 2013年版

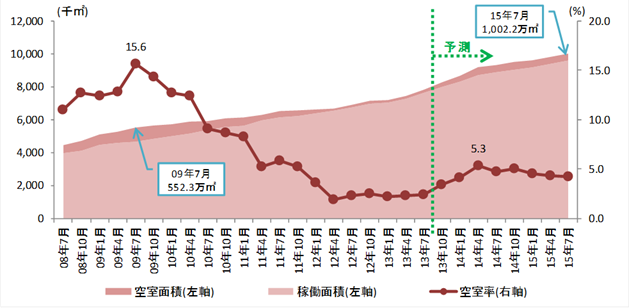

【空室率の予測結果】

2013年下半期以降は大量供給によって、足下の需給逼迫が解消に向かう。東京圏の空室率は2014年4月に5.3%まで上昇するが、従前の空室率のピークである2009年7月の15.6%を大きく下回る。

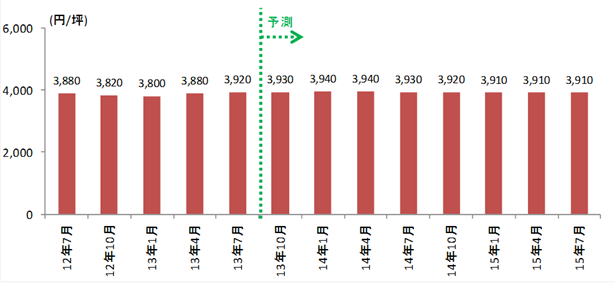

【賃料の予測結果】

東京圏の賃料水準は半年後の2014年1月に3,940円/坪まで上昇する。その後は均衡した需給バランスを背景に概ね安定し、2年後の2015年7月に3,910円/坪となる見通しである。一時的な空室率の上昇はあるが需給悪化に至らず、賃料動向は概ね安定した見通しである。

はじめに

昨年6月に「物流施設の賃貸マーケットに関する短期予測(2012年版)」を発表し、本年も従前の予測手法を概ね踏襲した短期予測を行った。なお、昨年までは予測結果の概略のみを公表し、詳細の分析結果は別途報告書(有料)を販売したが、本レポートでは予測結果の全データを公表する方針とした(*1)。

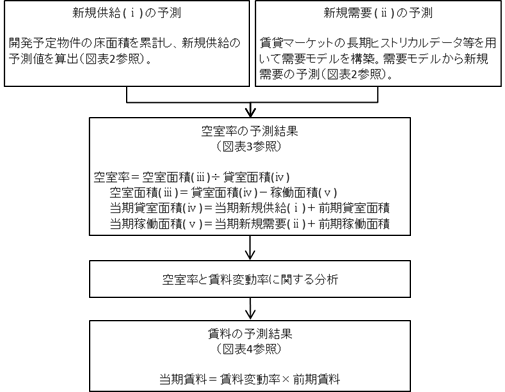

1.短期予測の分析手法

本レポートでは、最新データである2013年7月から起算して2年後の2015年7月までの予測を行う。空室率の予測は、新規供給および新規需要の見通しから分析する。新規供給の予測は、開発予定の物流施設の床面積を累計して算出している(*2)。他方、新規需要は需要モデルを構築し予測を行っている。また、賃料の予測は空室率と賃料の関係を分析した上で、空室率の予測結果から賃料の将来見通しへ導いている。

図表1. 短期予測のフロー図

1.弊社は昨年12月に五周年を迎えました。皆様にはアンケートの回答など多方面にわたりご協力を賜り、深く感謝申し上げます。本レポートでは皆様への御礼を兼ね、予測データを広く開示する方針としました。今後とも一層のご支援のほどよろしくお願い申し上げます。なお、本年の調査報告書(有料版)の販売を中止します。詳細の分析結果をご希望の方は、弊社までお問い合わせください。

2.2013年11月以降の新規供給は今後の開発状況によって新規供給が上積みされることが予想されるため、過去8年間(32四半期分:2005年8月~2013年7月)の新規供給データの平均値を採用している。

2.短期予測の分析結果

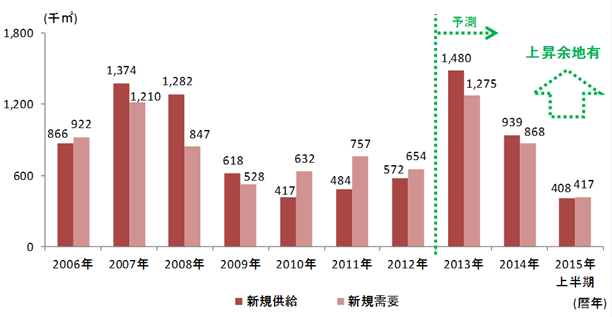

図表2は東京圏の需給バランスの見通しを暦年ベースで示している。周知の通り、2013年は超大型クラスの賃貸物流施設の新規稼働が相次ぐため、需給両面で過去最高となる見通しである。詳細にみると、2013年の新規供給は148.0万㎡で、従前のピークである2007年の137.4万㎡を上回る。他方、需要サイドも堅調で2013年の新規需要は127.5万㎡で、2007年の121.0万㎡を若干上回る予測結果となった。

2014年の新規供給は確定的な開発計画の合計値で既に93.9万㎡に達する。2013年を下回るもの、100万㎡を超える勢いがある。他方、2014年の新規需要は86.8万㎡となり、前年に続き新規供給を若干下回る見通しである。物流施設プロバイダー(ディベロッパー)による開発意欲は旺盛で、既に入手済の開発用地も多数あることから、2014年以降は需給両面で更なる上昇も十分にあり得る。

図表2. 東京圏の需給バランスの見通し

出所:株式会社一五不動産情報サービス

注:暦年の需給データは四半期データから算出しており、当年2月~翌年1月までの合計値である。四半期ベースはデータ集を参照のこと。

図表3は東京圏の空室率の予測結果である。2013年下半期以降は賃貸物流施設の大量供給によって、足下の需給逼迫が解消に向かう。空室率は2014年4月に5.3%まで上昇するが、従前の空室率のピークである2009年7月の15.6%を大きく下回る。これは旺盛な需要に加え、賃貸マーケット自体が拡大した影響が大きい。2009年7月の賃貸市場規模(*3)は552.3万㎡であったが、その6年後にあたる2015年7月には2倍弱の1,002.2万㎡まで拡大する見込みである。賃貸市場規模が2倍になれば、同じ空室“面積”でも、空室“率”でみれば半分になる。需給環境の指標としては、空室面積(在庫量)の絶対量ではなく、比率を示す空室率が重要であり、短期予測では需給悪化には陥らないという分析結果となった。

図表3. 東京圏の空室率の予測結果

出所:株式会社一五不動産情報サービス

3.貸室面積(=稼働面積+空室面積)を指す。

図表4は東京圏の募集賃料の予測結果であるが、大きな変化はなく穏やか見通しである。なお、本予測では募集ベースの賃料水準を基であるため顕著な動きはないが、成約ベースでみれば賃料水準の緩やかな改善基調が続くであろう。

図表4. 東京圏の募集賃料の予測結果

出所:株式会社一五不動産情報サービス

・最後に

本レポートは短期予測であるが、中期的には開発用地を注視している。物流施設の開発は超大型クラスでも工事期間は1年程度で済んでしまう(*4)。したがって、開発用地の入手がスムーズに進めば、短期間でも供給量を大幅に増すことができる。現在、主要プロバイダー(ディベロッパー)の開発意欲は旺盛であるが、開発用地の入手が難しいことから、新規供給が抑制されている。一方で、埼玉県を中心に土地区画整理事業などを活用した工業団地の造成が増えている。詳細は月刊ロジスティクス・ビジネス(2013年10月号)(*4)に寄稿したが、中期的には物流施設の用地不足も解消に向かう蓋然性が高い。

4.例えば超大型クラスである「ロジポート相模原(ラサール不動産投資顧問・三菱地所)」は2012年7月に着工し、2013年8月末に竣工した。http://www.lasalle.com/JP/News/Pages/20130513.aspx

5.月刊ロジスティクス・ビジネスのホームページ(http://www.logi-biz.com)より購読可。

2012年度版の予測結果の検証

物流施設の賃貸マーケットの短期予測は本年で5回目となるが 、短期予測を行うに際に前年の予測結果と実績値を照らし合わせ検証している。参考までに、前年(2012年版)の短期予測結果と実績値の比較図を掲載する。

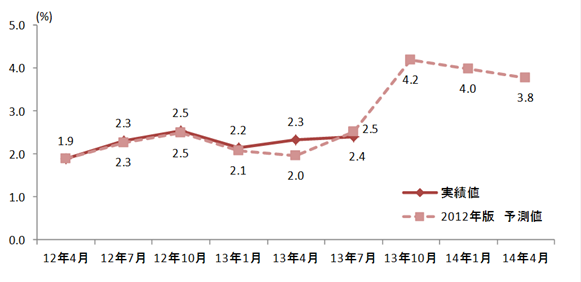

昨年の短期予測は2012年6月29日に発表し、先行き2年間(~2014年4月)の短期予測を実施している。2013年4月のみ若干乖離しているが、その他は0.1ポイント以下の乖離率で、高い予測精度となった。

図表5. 空室率の予測結果の検証

出所:株式会社一五不動産情報サービス

注:2012年10月時点より調査対象基準を見直しているが、空室率の数値変化は小幅であるため、実績値と予測値(2012年版)を補正せずに掲載している。なお、調査対象基準の変更は「物流施設の賃貸マーケットに関する調査(2012年12月3日付)」 を参照ください。

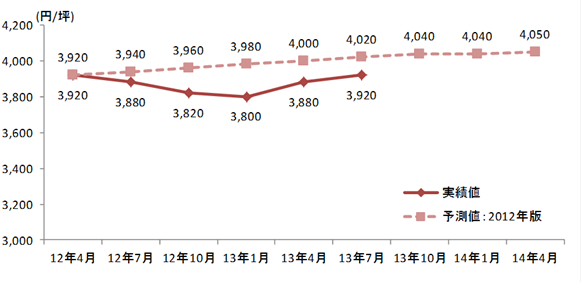

図表6は募集賃料の予測結果の検証である。2012年版の予測では逼迫した需給動向を背景に募集賃料の緩やかな増加を予測したが、実際は2013年1月まで下落基調が続き、募集賃料の反転は2013年4月以降であった。

図表6. 募集賃料の予測結果の検証

出所:株式会社一五不動産情報サービス

実績値…データ集を参照

2012年版予測値…「物流施設の賃貸マーケットに関する短期予測(2012年6月29日付)

■調査手法の詳細はPDF末尾をご参照ください。