2021年11月30日

2021年11月30日

物流施設の賃貸マーケットに関する調査(2021年10月時点)

【東京圏】

・今期(21年10月)の空室率は1.7%で、3四半期連続での上昇となった。今期(21年8月~10月)は新規供給が120.7万㎡に対し新規需要も109.4万㎡で、いずれも調査開始以降で最大となった。

・東京圏の募集賃料は4,580円/坪で、前期の4,470円/坪から110円/坪(プラス2.5%)の上昇となった。東京圏の募集賃料は緩やかな上昇傾向が続いている。

【関西圏】

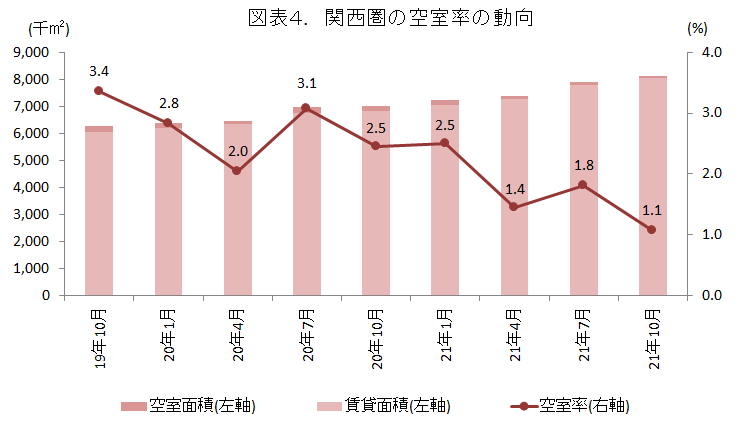

・今期(21年10月)の空室率は1.1%で、前期の1.8%から0.7ポイントの低下となった。今期(21年8月~10月)の新規供給は22.6万㎡に対し、新規需要が28.3万㎡で若干上回ったことが、需給改善に繋がった。

・関西圏の募集賃料は4,030円/坪で前期の4,040円/坪から10円/坪(マイナス0.2%)のわずかな下落となった。関西圏ではやや逼迫した需給環境を背景に、4千円前後で概ね横ばいである。

1. 東京圏の賃貸マーケット動向

(1)需給動向

2021年10月の東京圏の空室率は1.7%で、前期の1.3%から0.4ポイントの上昇となった。今期(21年8月~10月)の新規供給が120.7万㎡に対し新規需要が109.4万㎡で、いずれも調査開始以降で最大となった(図表1参照)。

具体的にみると、日本GLPによる「GLP常総」、「GLP ALFALINK流山8」、「同相模原1」、「同相模原3」(*1)、プロロジスによる「プロロジスパーク海老名2」(*2)、ロジランドによる「LOGILAND春日部Ⅰ」および「LOGILAND羽生Ⅰ」(*3)、大和ハウス工業による「DPL流山Ⅳ」および「DPL浦和美園」(*4)、アライプロバンスによる「アライプロバンス浦安」(*5)など計16棟が新たに竣工し、うち11棟が満室稼働となった。

今後の開発では、クッシュマン・アンド・ウェイクフィールドによる「LFつくば」の開発(*6)、日鉄興和不動産による「LOGIFRONT狭山」の着工(*7)、日本GLPによる「GLP八千代Ⅳ」、「GLP ALFALINK流山7」の着工および「GLP平塚Ⅱ・Ⅲ」の開発(*8)、グッドマンジャパンによる常総市での開発用地取得(*9)、プロロジスによる「プロロジスパークつくば3」の着工および「プロロジスパーク古河4」の開発(*10)、東京建物による「T-LOGI加須」、「T-LOGI習志野Ⅱ」、「T-LOGI千葉北」の着工および「T-LOGI寒川」、「T-LOGI相模原」の開発(*11)、サンケイビルによる「SANKEILOGI厚木」の着工(*12)、三井不動産と芝浦機械による「MFLP座間」の開発(*13)などが相次ぎ発表された。

今期(21年8月~10月)の東京圏は過去最大の新規需要となったが、それを上回る新規供給であったことから、3四半期連続での空室率の上昇となった。来年(2022年)の新規供給は、今年(2021年)の約280万㎡を大きく上回る約350万㎡が見込まれていることから、今後の需給バランスは逼迫から均衡へと局面が移行していくと考えられる。

出所:株式会社一五不動産情報サービス

1.2021年8月5日付、9月16日付、9月24日付、10月26日付 日本GLP(株) プレスリリースより

2.2021年8月5日付 プロロジス プレスリリースより

3.2021年10月5日付、11月11日付 (株)ロジランド プレスリリースより

4.2021年10月26日付、10月29日付 大和ハウス工業(株) プレスリリースより

5.2021年10月29日付 (株)アライプロバンス プレスリリースより

6.2021年8月2日付 クッシュマン・アンド・ウェイクフィールド プレスリリースより

7.2021年8月2日付 日鉄興和不動産(株) プレスリリースより

8.2021年8月4日付、9月7日付、10月11日付 日本GLP(株) プレスリリースより

9.2021年8月18日付 グッドマンジャパン(株) プレスリリースより

10.2021年9月10日付、10月14日付 プロロジス プレスリリースより

11.2021年9月13 日付、10月6日付、10月21日付、10月22日付 東京建物(株) プレスリリースより

12.2021年9月21日付 (株)サンケイビル プレスリリースより プレスリリースより

13.2021年9月29日付 三井不動産(株)および芝浦機械(株) プレスリリースより

(2)賃料動向

2021年10月の東京圏の募集賃料は4,580円/坪で、前期の4,470円/坪から110円/坪(プラス2.5%)の上昇となった。コロナ禍のこの2年間(2019年10月~2021年10月)、物価はあまり変動していないにも関わらず(*14) 、東京圏の募集賃料はプラス7%も上昇した。これは需給逼迫に基づく賃料上昇で、上述の通りこの局面は終焉しつつある。

直近では新たな変異型のオミクロンの影響で先行きは不透明になっているが、この感染症が収束に向かえば、世界的に物価上昇が本格化し、日本でも物価上昇圧力が高まることが予想される。その場合、物流施設の賃料も物価上昇に追随すると考えられるが、コロナ禍でみられたような物価変動率を大きく上回る賃料の上昇率は期待しづらい。

大量供給が控える2022年以降は需給バランスが均衡に向かう過程であり、物流施設の賃料上昇は物価上昇並に落ち着いていくと予想している。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

14.総務省発表の東京都区部の消費者物価指数(2020年基準)をみると、生鮮食品を除く総合指数では2021年11月が100.0に対し、2019年11月は100.4で、この2年間の物価水準は概ね横ばいである。

2. 関西圏の賃貸マーケット動向

(1)需給動向

2021年10月の関西圏の空室率は1.1%で、前期の1.8%から0.7ポイントの低下となった。今期(21年8月~10月)の新規供給は22.6万㎡に対して、新規需要が28.3万㎡で若干上回ったことが、需給改善に繋がった(図表4参照)。

具体的にみると、プロロジスによる「プロロジスパーク猪名川2」(*15)、日鉄興和不動産による「LOGIFRONT尼崎Ⅳ」(*16)など計3棟が新たに竣工し、うち2棟が満室での竣工となった。

今後の開発では、東京建物による「T-LOGI京都伏見」の開発(*17)、日鉄興和不動産による「LOGI FRONT尼崎Ⅲ」の着工(*18)、サンケイビルと近畿総合リースによる「摂津物流計画」の着工(*19)、シーアールイーによる「ロジスクエア枚方」、「ロジスクエア伊丹」の着工(*20)、三菱商事都市開発による大阪府吹田市の開発用地の取得(*21)、日本GLPによる「GLP尼崎Ⅳ」の開発(*22)が発表された。

関西圏の今年(2021年)の新規供給は約120万㎡で、2017年以来の大量供給となったが、約8割が内陸部の開発で既に高稼働となっているほか、臨海部の大型物件の空室消化も進んだことから需給改善が進んでいる。来年の2022年の新規供給は約50万㎡と今年の4割程度に留まる見通しであることから、当面は安定した需給環境が見込まれる。なお、2023年以降は開発計画が目白押しであることから、中期的な賃貸市況の見通しには若干の留意が必要である。

出所:株式会社一五不動産情報サービス

15.2021年8月26日付 プロロジス プレスリリースより

16.2021年10月26日付 日鉄興和不動産(株) プレスリリースより

17.2021年8月6日付 東京建物(株) プレスリリースより

18.2021年8月26日付 日鉄興和不動産(株) プレスリリースより

19.2021年8月31日付 (株)サンケイビル プレスリリースより

20.2021年9月1日付、10月1日付 (株)シーアールイー プレスリリースより

21.2021年10月6日付 三菱商事都市開発(株) プレスリリースより

22.2021年10月27日付 日本GLP(株) プレスリリースより

(2)賃料動向

2021年10月の関西圏の募集賃料は4,030円/坪で、前期の4,040円/坪から10円/坪(マイナス0.2%)のわずかな下落となった。関西圏ではやや逼迫した需給環境を背景に、4千円前後で概ね横ばいである。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

データ集

データ集はPDFの末尾またはCSVでご参照ください。