2020年11月30日

2020年11月30日

物流施設の賃貸マーケットに関する調査(2020年10月時点)

【東京圏】

・今期(20年10月)の空室率は0.4%で、調査開始以降の最低水準であった前期から横ばいであった。また、今期(20年8月~10月)の新規供給は58.0万㎡に対し、新規需要が58.3万㎡で均衡した需給バランスとなった。

・東京圏の募集賃料は4,400円/坪で、前期から横ばいであった。埼玉県や神奈川県の募集賃料が上向いており、特に神奈川県の募集賃料は2008年7月の調査開始以降で初めて坪当たり5千円台に突入した。

【関西圏】

・今期(20年10月)の空室率は2.5%で、前期の3.1%から0.6ポイントの低下となった。新たに竣工した物件は満室稼働で、既存物件の空室消化も進んだことから需給改善に繋がった。

・関西圏の募集賃料は4,000円/坪となり、前期の3,990円/坪から10円/坪(プラス0.3%)の上昇となった。募集賃料の上昇は4四半期連続で、2008年7月の調査開始以降で初めて4千円台に突入した。

目次

1. 東京圏の賃貸マーケット動向

(1)需給動向

2020年10月の東京圏の空室率は0.4%で、前期から横ばいとなった。東京圏の空室率は前期で調査開始以降で最低となったが、その水準を維持した(図表1参照)。今期(20年8月~10月)の新規供給は58.0万㎡に対し、新規需要は58.3万㎡と均衡した需給バランスとなった。

具体的にみると、プロロジスによる「プロロジスパークつくば2」(*1)、ESRによる「ESR戸田ディストリビューションセンター」(*2)ほか計8棟が新たに竣工し、全て満室での稼働となった。

また、竣工前のリーシングでは、ESRによる「ESR川崎夜光ディストリビューションセンター」でダイワコーポレーションとの全棟賃貸借契約の締結(*3)、日本GLPによる「GLP常総」で賃貸借契約の締結(*4)、大和ハウス工業による「DPL厚木森の里」でSBSリコーロジスティクスとの全棟賃貸借契約の締結(*5)が発表された。

今後の開発では、東急不動産による「LOGI’Q狭山日高」の着工(*6) 、プロロジスによる「プロロジスパークつくば3」の開発(*7)および「プロロジスパーク草加」の着工(*8)、大和ハウス工業による「DPL横浜戸塚」の着工(*9)、KICアセット・マネジメントによる「KIC越谷ディストリビューションセンター」の開発(*10)および「KIC海老名ディストリビューションセンター」の開発(*11)、伊藤忠商事および伊藤忠都市開発による「アイミッションズパーク厚木2」の開発(*12)、シーアールイーによる神奈川県厚木市及び千葉県白井市での開発用地取得(*13)が相次ぎ発表された。

東京圏では既存物件(即入居可)の空室がほとんどないため、開発物件が新規ニーズの受け皿となっている。来年の2021年の新規供給は、過去最大の300万㎡近い水準に達するが、需給緩和に向かう気配はあまりなく、当面は良好な賃貸市況が続く見通しである。

出所:株式会社一五不動産情報サービス

1.2020年9月16日付 プロロジス プレスリリースより

2.2020年9月23日、10月9日付 ESR(株) プレスリリースより

3.2020年8月25日付 ESR(株) プレスリリースより

4.2020年9月2日付 日本GLP(株) プレスリリースより

5.2020年10月29日付 SBSリコーロジスティクス(株) プレスリリースより

6.2020年8月11日付 東急不動産(株) プレスリリースより

7.2020年9月9日付 プロロジス プレスリリースより

8.2020年10月19日付 プロロジス プレスリリースより

9.2020年9月28日付 大和ハウス工業(株) プレスリリースより

10.2020年9月30日付 KICアセット・マネジメント(株) プレスリリースより

11.2020年10月27日付 KICアセット・マネジメント(株) プレスリリースより

12.2020年10月1日付 伊藤忠都市開発(株)、伊藤忠商事(株) プレスリリースより

13.2020年10月30日付 (株)シーアールイー プレスリリースより

(2)賃料動向

2020年10月の東京圏の募集賃料は4,400円/坪で、前期から横ばいとなった。埼玉県や神奈川県の募集賃料が上向いている。特に、神奈川県の募集賃料は2008年7月の調査開始以降初めて坪当たり5千円台に突入した。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

2. 関西圏の賃貸マーケット動向

(1)需給動向

2020年10月の関西圏の空室率は2.5%で、前期の3.1%から0.6ポイントの低下となった(図表4参照)。今期はラサール不動産投資顧問による丸和運輸機関向けの「AZ-COM Logistics Kyoto」 (*14)が新たに竣工し、臨海部の既存物件の空室消化も進んだことから需給改善に繋がった。

今後の開発では、東急不動産による「LOGI’Q京都久御山」の着工(*15)、ジーエルアールインベストメントとゴールドマン・サックスグループによる神戸市須磨区の開発用地の取得(*16)、クッシュマン・アンド・ウェイクフィールドによる奈良県生駒郡安堵町の開発用地の取得(*17)、ラサール不動産投資顧問による「ロジポート神戸西」の着工(*18)、大和ハウス工業による「DPL茨木北」の着工(*19)が相次ぎ発表された。

関西圏における今年の新規供給面積のうち、半分近くが2020年6月に竣工したESR尼崎ディストリビューションセンターで占められるが、すでに高い稼働状況で、臨海部の需給改善が順調に進んでいる。また、来年の2021年の新規供給は100万㎡を大きく上回り、過去最大となりそうだ。新規供給のうち約8割は内陸部の開発であるが、プレリーシングが順調に進んでおり、臨海部の開発はテナントが確定したBTS型プロジェクトが中心であることから、今後も安定した需給環境が続く見通しである。

出所:株式会社一五不動産情報サービス

14.2020年10月14日付 ラサール不動産投資顧問(株) プレスリリースより

15.2020年8月11日付 東急不動産(株) プレスリリースより

16.2020年8月25日付 ジーエルアールインベストメント(株) プレスリリースより

17.2020年10月9日付 クッシュマン・アンド・ウェイクフィールド プレスリリースより

18.2020年10月16日付 ラサール不動産投資顧問(株) プレスリリースより

19.2020年10月30日付 大和ハウス工業(株) プレスリリースより

(2)賃料動向

2020年10月の関西圏の募集賃料は4,000円/坪で、前期の3,990円/坪から10円/坪(プラス0.3%)上昇となった。募集賃料の上昇は4四半期連続で、2008年7月の調査開始以降で初めて4千円台に突入した。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

トピックス ~コロナ禍のインパクトを振り返る~

2020年4月7日に発令された緊急事態宣言が5月25日に解除されたが、すでに半年が経過し、統計データでも最近の動向を振り返りやすくなった。そこで速報性のある月次データを活用しつつ、物流・不動産分野に関して、コロナ禍のインパクトを振り返りたい。

はじめに、国内貨物の動向を確認する。図表7は特別積合せ貨物と宅配便について、月次データを活用して前年同月比の推移を算出した。国土交通省発表の特別積合せ貨物(24社)は、地域間の幹線輸送量を速報ベースで把握できる国内輸送の統計指標のひとつである。緊急事態宣言後の2020年5月は前年同月比がマイナス9.2%まで落ち込み、最新の2020年8月もマイナス4.2%である。コロナ禍で国内消費が低迷し、国内工場の稼働率も低いことから、企業向けを中心とした荷動きが停滞している。他方、宅配便は緊急事態宣言後に急増している。国土交通省発表の宅配便(14社)をみると、2020年6月は前年同月比でプラス17.6%となり、最新の2020年8月もプラス12.5%と高い水準を維持している。また、ヤマト運輸の宅配便も概ね同傾向で、最新の2020年10月の前年同月比はプラス20.7%で、2002年以降の20年近い期間では最も高かった。巣ごもり消費でEコマースが急成長していることが最大の要因であることで間違いない。

出所:特別積合せ貨物(24社)と宅配便(14社)はトラック輸送情報(国土交通省)より、宅配便(ヤマト運輸)はヤマトホールディングス(株)発表の小口貨物取扱実績より(株)一五不動産情報サービスにて作成

出所:特別積合せ貨物(24社)と宅配便(14社)はトラック輸送情報(国土交通省)より、宅配便(ヤマト運輸)はヤマトホールディングス(株)発表の小口貨物取扱実績より(株)一五不動産情報サービスにて作成

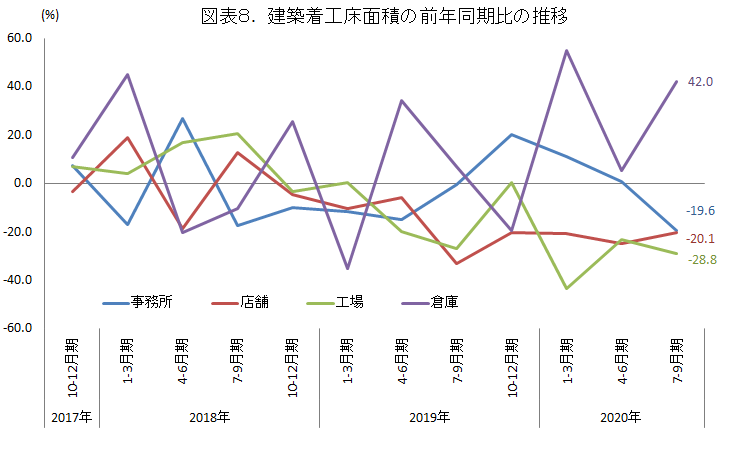

図表8は建築着工床面積の前年同期比の推移を用途別で示している。直近の2020年7-9月期は明暗がくっきりと分かれ、倉庫のみプラスで、その他の事務所、店舗、工場はすべてマイナスである。まず倉庫でこの3年間の前年同期比をみると、12回の四半期データのうち、マイナスに陥ったのは4回のみで(2018年4-6月期、7-9月期、2019年1-3月期、10-12月期)、コロナ禍でも積極的な開発が進められている。他方、厳しい情勢に陥っているのが店舗で、2018年10-12月期から2年にわたってマイナスが続いており、コロナ禍の以前から店舗開発がすでに停滞していたことがうかがえる。事務所は一進一退であるが、直近の2020年7-9月期はマイナス19.6%で、この3年間で最大のマイナス幅である。リモートワークの浸透でオフィス需要が不透明になっていることが影響している。工場も店舗と同様にこの2年間は冴えず、直近の2020年7-9月期はマイナス28.8%と大きく落ち込んでいる。

今後の建築着工は、絶好調のEコマースの恩恵を享受できる倉庫は引き続き堅調である一方で、顧客を奪われる店舗は光明を見出しにくく、事務所の先行きも不透明である。その一方、直近で最も落ち込んでいる工場はそう遠くない時期に持ち直すと弊社では予想している。コロナ禍でのマスク騒動に代表されるように国内生産が見直され、今後は海外と国内の製造拠点のバランスが意識される。また、アジアの新興国では人件費が上昇しており、今後の技術革新で製造・物流の自動化がさらに進めば、人件費の抑制を狙った海外移転は効果が薄れる。したがって、工業エリアの土地の需給は、堅調な物流施設だけでなく、底堅い工場(製造拠点)からの引き合いにも支えられ、当面は安定した不動産マーケットが続くと弊社では見込んでいる。

出所:建築着工統計調査(国土交通省)より(株)一五不動産情報サービスにて作成。各用途は民間のみ。月次データの前年同月比は変動が大きいため、四半期で集計したうえで前年同期比を算出した。

出所:建築着工統計調査(国土交通省)より(株)一五不動産情報サービスにて作成。各用途は民間のみ。月次データの前年同月比は変動が大きいため、四半期で集計したうえで前年同期比を算出した。

データ集

データ集はPDFの末尾またはCSVでご参照ください。