2019年5月31日

2019年5月31日

物流施設の賃貸マーケットに関する調査(2019年4月時点)

【東京圏】

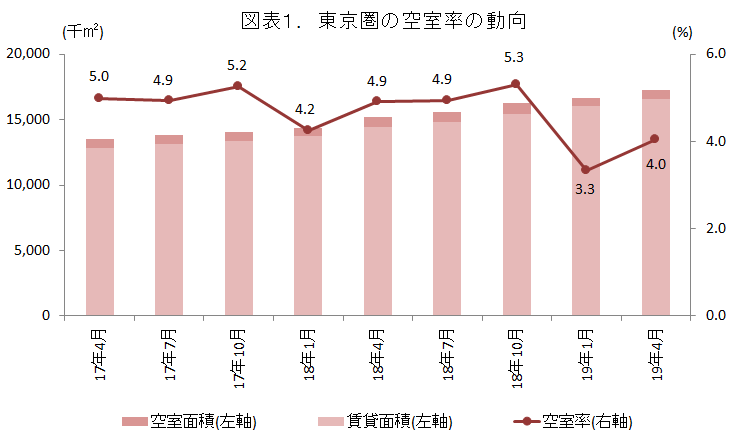

・今期(19年4月)の空室率は4.0%となり、前期の3.3%から0.7ポイントの上昇となった。今期(19年2月~4月)は計12棟が新たに竣工したため、新規供給が61.0万㎡と高水準になったが、新規需要は47.0万㎡に留まったため、需給バランスはやや緩和した。

・東京圏の募集賃料は4,160円/坪で、前期の4,180円/坪から20円/坪(マイナス0.5%)の下落となった。東京圏の募集賃料は2018年4月の4,300円/坪から1年にわたって下落する一方、募集賃料のサンプル数も減少している。特に募集賃料が高い臨海部での減少が顕著である。したがって、募集賃料の下落は、賃料単価が低い募集物件が賃貸市場に残っているためと考えられる。

【関西圏】

・今期(19年4月)の空室率は5.2%で、前期の7.1%から1.9ポイントの低下となった。関西圏の空室率の低下は6四半期連続で、賃貸市況の改善が顕著である。

・関西圏の募集賃料は3,530円/坪となり、前期の3,460円/坪から70円/坪(プラス2.0%)の上昇となった。今期は2015年10月以来、3年半ぶりに3,500円/坪を上回った。

東京圏の賃貸マーケット動向

(1)需給動向

2019年4月の東京圏の空室率は4.0%となり、前期の3.3%から0.7ポイントの上昇となった(図表1参照)。今期(19年2月~4月)は新規供給が61.0万㎡と高水準になったが、新規需要は47.0万㎡に留まったため、需給バランスはやや緩和した(図表2参照)。具体的にみると、日鉄興和不動産による「LOGIFRONT越谷Ⅰ」(*1)、日本GLPによる「GLP流山Ⅲ」(*2)および「GLP新座」(*3)、センターポイント・ディベロップメント他2社による「CPD松戸Ⅱ」(*4)、オリックスによる「松伏ロジスティクスセンター」(*5)、シーアールイーによる「ロジスクエア上尾」(*6)ほか計12棟が新たに竣工し、うち7棟が満室稼働であった。また、竣工前のリーシングでは、グッドマンジャパンによる「グッドマンビジネスパークステージ4」でBMWグループとの賃貸借契約の締結が発表された(*7)。今後の開発では、シーアールイーによる「狭山日高IC開発計画」および「ロジスクエア三芳」の着工(*8)、プロロジスによる「プロロジスパークつくば2」の開発(*9)、三菱商事都市開発による「MCUD上尾」の着工(*10)、ESRによる「ESR横浜ディストリビューションセンター」および「ESR戸田ディストリビューションセンター」の開発(*11)、日本GLPによる「GLP流山プロジェクト」第2フェーズの開発(*12)が相次ぎ発表された。そのほか、埼玉県では産業誘導地区として新たに5地区が選定されたことも注目に値する(*13)。

周知の通り、米中摩擦の影響で景況感に陰りがみえ、物流分野では国際航空貨物の動きが鈍くなっている(*14)。したがって、戦後最長の好景気による物流ニーズの拡大は、これからはあまり期待できないだろう。他方、昨今の堅調な物流ニーズは、Eコマースの浸透、少子高齢化による人手不足、物流自動化への対応など構造的な要因の影響が大きく、旧来型の倉庫ではニーズの受け皿にはならない。したがって、大都市圏の高機能型物流施設に限れば、これからも底堅いニーズが続くと弊社では判断している。

出所:株式会社一五不動産情報サービス

1.2019年2月26日付 日鉄興和不動産(株) プレスリリースより

2.2019年3月5日付 日本GLP(株) プレスリリースより

3.2019年4月3日付 日本GLP(株) プレスリリースより

4.2019年3月29日付 (株)センターポイント・ディベロップメント、三菱UFJリース(株)、東急不動産(株) プレスリリースより

5.2019年4月16日付 オリックス(株) プレスリリースより

6.2019年4月26日付 (株)シーアールイー プレスリリースより

7.2019年5月8日付 グッドマンジャパン(株) プレスリリースより

8.2019年2月1日、3月28日付 (株)シーアールイー プレスリリースより

9.2019年2月15日付 プロロジス プレスリリースより

10.2019年3月1日付 三菱商事都市開発(株) プレスリリースより

11.2019年3月29日、4月11日付 ESR プレスリリースより

12.2019年4月23日付 日本GLP(株) プレスリリースより

13.2019年4月12日付 埼玉県 報道発表資料より

14.一般社団法人航空貨物運送協会発表の航空貨物取扱実績によれば、2019年4月の輸出は前年同月比でマイナス20.1%、輸入もマイナス8.4%である。前年同月比のマイナスは輸出が5ヶ月連続、輸入が6ヶ月連続である。景気回復局面では、高い輸送コストを負担してでも短時間に輸送できる航空貨物の取扱いが増える一方、景気後退局面では高コストの航空輸送を敬遠する動きが広がりやすい。

(2)賃料動向

2019年4月の東京圏の募集賃料は4,160円/坪で、前期の4,180円/坪から20円/坪(マイナス0.5%)の下落となった。東京圏の募集賃料は2018年4月の4,300円/坪をピークに緩やかに下落する一方、募集賃料のサンプル数(N)も減っている。特に、募集賃料が高い臨海部でのサンプル数の減少が顕著である。したがって、募集賃料の下落は、賃料単価が低い募集物件が賃貸市場に残っているためと考えられる。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

関西圏の賃貸マーケット動向

(1)需給動向

2019年4月の関西圏の空室率は5.2%となり、前期の7.1%から1.9ポイントの低下となった。関西圏の空室率の低下は6四半期連続で、賃貸市況の改善が顕著である(図表4参照)。

具体的にみると、今期(19年2月~4月)は1棟が新たに竣工し、既存施設では「ロジポート尼崎」の契約率が8割を突破(*15)するなど、臨海部の稼働率が上向いていることが需給改善に繋がった(図表5参照)。また、竣工前のリーシングも進んでおり、グッドマンジャパンによる「グッドマン赤松台2」において東部ネットワークとの賃貸借契約の締結が発表された(*16)が発表された。

今後の開発では、日鉄興和不動産による「LOGIFRONT尼崎Ⅰ」の着工(*17)、泉北高速鉄道による「北大阪トラックターミナル新1号棟」の着工(*18)。関西圏では2019年の新規供給は約35万㎡と昨年の半分以下に留まるため、当面は需給改善が続く見通しである。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

15.2019年4月16日付 ラサールロジポート投資法人 プレスリリースより

16.2019年5月21日付 東部ネットワーク(株) プレスリリースより

17.2019年2月13日付 日鉄興和不動産(株) プレスリリースより

18.2019年3月1日付 泉北高速鉄道(株) プレスリリースより

(2)賃料動向

2019年4月の関西圏の募集賃料は3,530円/坪で、前期の3,460円/坪から70円/坪(プラス2.0%)の上昇となった。関西圏では2016年下半期からの大量供給で、臨海部を中心に需給バランスが悪化し、募集賃料も下落した。その後は前ページの図表4,5に示す通り、需給改善が顕著で2018年下半期から募集賃料も徐々に上向き、今期は2015年10月以来、3年半ぶりに3,500円/坪を上回った(データ集参照)。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

データ集

データ集はPDFの末尾またはCSVでご参照ください。