2018年11月30日

2018年11月30日

物流施設の賃貸マーケットに関する調査(2018年10月時点)

【東京圏】

今期(18年10月)の空室率は5.3%となり、前期の4.9%から0.4ポイントの上昇となった。今期(18年8月~10月)の新規供給は68.1万㎡に対し新規需要が58.9万㎡となり、若干の需給緩和となった。

東京圏の募集賃料は4,220円/坪となり、前期の4,260円/坪から40円/坪(マイナス0.9%)の下落となった。東京圏全体の募集賃料は目立った変化はなく落ち着いた推移である。

【関西圏】

今期(18年10月)の空室率は9.6%で、1年9ヶ月ぶりに10%を下回った。関西圏の空室率の低下は4四半期連続で、緩やかだが確実に需給均衡に向かっている。

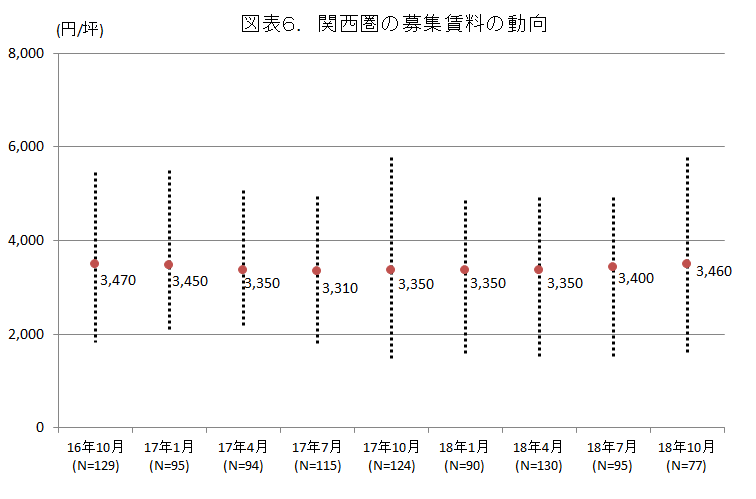

関西圏の募集賃料は3,460円/坪となり、前期の3,400円/坪から60円/坪(プラス1.8%)の上昇となった。関西圏での募集賃料は2017年7月を底に緩やかな上昇基調が続いている。

東京圏の賃貸マーケット動向

(1)需給動向

2018年10月の東京圏の空室率は5.3%となり、前期の4.9%から0.4ポイントの上昇となった(図表1参照)。今期(18年8月~10月)の新規供給は68.1万㎡に対し、新規需要が58.9万㎡となり、若干の需給緩和となった(図表2参照)。

具体的にみると、プロロジスによる「プロロジスパークつくば1-A」(*1)、センターポイント・ディベロップメント他2社による「CPD松戸Ⅰ」(*2)、日本GLPによる「GLP圏央五霞」(*3)ほか7棟が相次ぎ竣工した。

今後の開発では、プロロジスによる「プロロジスパーク草加」の開発(*4)、日本GLPによる「GLPツインシティプロジェクト(厚木Ⅲ)」の開発および「GLP浦安Ⅱ」の一部建替(*5)、三菱商事都市開発による「MCUD鶴ヶ島」の開発用地取得(*6)が相次ぎ発表された。

周知の通り、東京圏では新規開発が盛んで2018年の新規供給は200万㎡を上回る。また、2019年は260万㎡前後となり過去最大を更新することは確実で、そのうち内陸部が約180万㎡で3分の2を占める。足下の賃貸マーケットは総じて安定的だが、今後は地域間格差が拡大し、内陸部の一部地域は苦戦するケースも考えられる。なお、2019年から2020年にかけて東京圏全体の空室率は上昇するが、堅調な物流ニーズを考慮すると、その上昇スピードは緩やかになると弊社では予測している。

出所:株式会社一五不動産情報サービス

1.2018年9月21日付 プロロジス プレスリリースより

2.2018年9月28日付 (株)センターポイント・ディベロップメント、三菱UFJリース(株)、東急不動産(株) プレスリリースより

3.2018年10月24日付・11月7日付 日本GLP(株) プレスリリースより

4.2018年9月10日付 プロロジス プレスリリースより

5.2018年9月11日付、同月27日付 日本GLP(株) プレスリリースより

6.2018年9月28日付 三菱商事都市開発(株) プレスリリースより

(2)賃料動向

2018年10月の東京圏の募集賃料は4,220円/坪で、前期の4,260円/坪から40円/坪(マイナス0.9%)の下落となった。東京圏全体の募集賃料は目立った変化はなく落ち着いた推移である。

なお、地域別の賃料動向としては、東京都や神奈川県の主要物流エリアは総じて堅調であるのに対し、茨城県、埼玉県および千葉県の一部で苦戦するエリアもみられる。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

関西圏の賃貸マーケット動向

(1)需給動向

2018年10月の関西圏の空室率は9.6%となり、1年9か月ぶりに10%を下回った。関西圏の空室率の低下は4四半期連続で、緩やかだが確実に需給均衡に向かっている(図表4参照)。

具体的にみると、日本GLPによる「GLP枚方Ⅲ」(*7)、プロロジスによる「プロロジスパーク門真」(*8)、関電不動産開発による「住之江開発プロジェクト」(*9)など計6棟が竣工したが全て満室稼働であった。また、空室期間が長期化している既存物件でも稼働率が上向く事例がみられ、特に臨海部の賃貸市況は最悪期を脱したといえそうだ。

今後の開発では、シーアールイーによる「ロジスクエア神戸西」の開発用地の取得が発表された(*10)が発表された。関西圏の2019年の新規供給は約30万㎡で2018年の約84万㎡と比較すると4割弱の水準に留まることから、2019年にかけて空室率は一層低下する見通しである。なお、2020年3月に延床面積38.8万㎡のESR尼崎ディストリビューションセンターの竣工が控えることから、一時的な空室率の上昇が見込まれる。

・大阪万博について

周知の通り、2025年に大阪万博が開催されることが決定したが、その会場は大阪臨海部の夢洲地区である。現在、先行開発地区の約140haは夢洲コンテナターミナルと産業・物流ゾーンとして利用され、将来開発地区の約250haは更地 のまま残っている。大阪臨海部における物流不動産市場の先行きを想定する場合、この250haの使い道が物流以外の用途となったことは、まずは喉に刺さった小骨がとれたようなもので、需給悪化をもたらす大きなリスク要因がひとつ消えた。それだけでなく、大阪臨海部が物流(港湾)の集積地域から、複合的な用途が集積する地域へ移行するきっかけになると考えられる。夢洲地区以外の臨海部でも、従来であれば物流向けとして開発していた用地が、商業施設やホテルなど多様な用途で開発されることが期待され、物流不動産市場の視点でみれば、需給バランスに良い影響を与えるだろう。

なお、弊社では本年1月に実施したアンケートで、万博誘致の成否を絡めて「三年後(2021年)の関西臨海部における物流不動産市況の見通し」を設問し、その結果を以下レポートの7~8ページに掲載した。関西臨海部で供給過剰感が強かった年初のアンケートのため悲観的な意見もみられたが、少なくない市場関係者が楽観的な見通しを有していたことが読み取れる。

「物流施設の不動産市況に関するアンケート調査 2018年2月28日付」

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

7.2018年10月11日付 日本GLP(株) プレスリリースより

8.2018年10月23日付 プロロジス プレスリリースより

9.2018年11月6日付 関電不動産開発(株) プレスリリースより

10.2018年9月5日付 (株)シーアールイー プレスリリースより

11.将来開発地区の一部でメガソーラーが運用されている。また、埋め立て途中で水が貯まっているところもある。

(2)賃料動向

2018年10月の関西圏の募集賃料は3,460円/坪で、前期の3,400円/坪から60円/坪(プラス1.8%)の上昇となった。関西圏での募集賃料は堅調で、2017年7月の3,310円/坪を底に緩やかな上昇基調が続いている。苦戦が続いた臨海部でも稼働率が上向く物件が増え、賃料相場も最悪期を脱しつつある。

出所:株式会社一五不動産情報サービス

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

定期的なデータの見直し

弊社発表の需給データは、毎年10月時点のデータ更新時に集中的にデータの再点検を行い、過去データを含めて修正している。本調査でも定期的なデータ見直しを実施している。なお、主な修正理由は以下の通りである。

(1) 物件所有者の変更

既存物件の所有者変更に起因する個別物件の追加または削除。なお、調査方法は不動産登記情報の確認とする。具体的な例としては、以下が挙げられる。

・セールアンドリースバックによって自社物件が賃貸物件となったため、新たに集計対象に追加

・入居テナントが賃貸物件の所有権を取得し自社所有としたため、対象物件を集計対象から削除

(2) 賃貸可能面積の見直し

賃貸可能面積は各社開示情報または不動産登記情報に基づいている。各社の開示情報に変更があった場合、過去に遡って修正する。

(3) 空室発生(消化)時期の見直し

テナントの入退去時期は主に実地調査で判別しているが、ヒアリング等で入退去時期が異なることが判明した場合、過去に遡って修正する。

データ集

データ集はPDFの末尾またはCSVでご参照ください。