2015年11月30日

2015年11月30日

物流施設の賃貸マーケットに関する調査(2015年10月時点)

【東京圏】

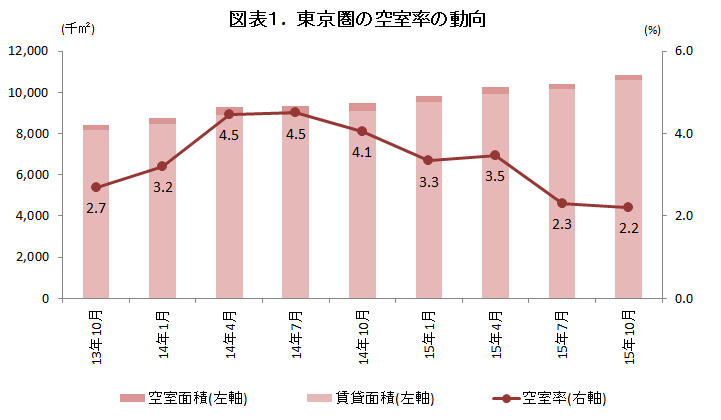

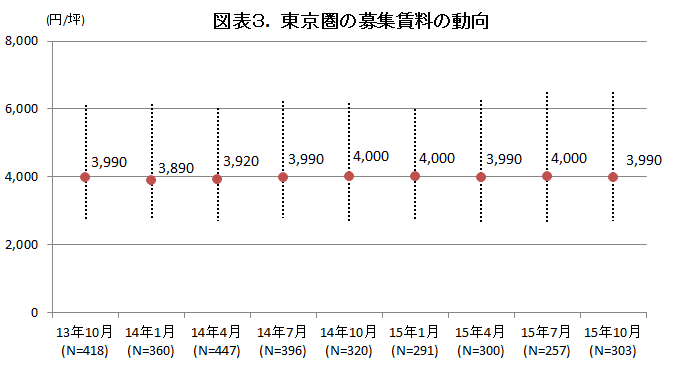

東京圏の空室率は2.2%となり、前期の2.3%から0.1ポイント低下した。東京圏の新規供給は40.7万㎡に対し新規需要は40.9万㎡で、概ね均衡した需給バランスとなった。また、今期の募集賃料は3,990円/坪で、前期の4,000円/坪から10円/坪(マイナス0.3%)の下落となった。東京圏の募集賃料は4,000円/坪前後で一進一退である。

【関西圏】

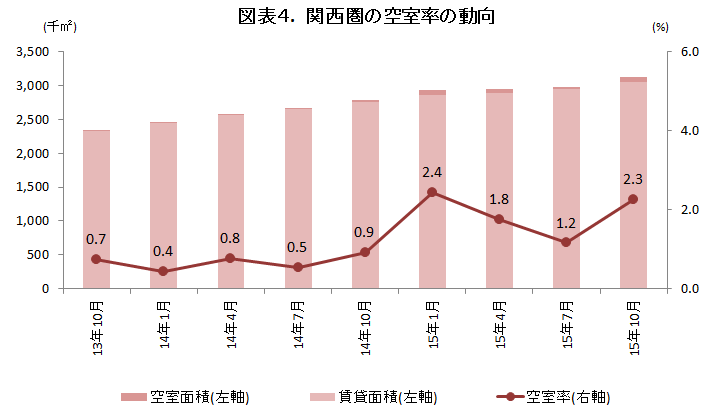

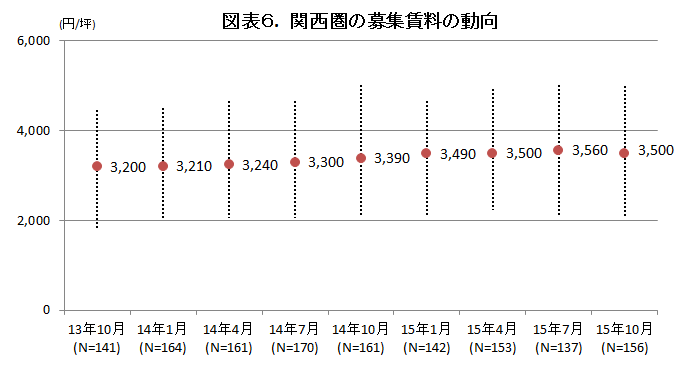

関西圏の空室率は2.3%となり、前期の1.2%から1.1ポイント上昇した。関西圏の新規供給は13.7万㎡に対し新規需要は10.1万㎡で、3四半期ぶりの需給緩和となった。また、今期の募集賃料は3,500円/坪となり、前期の3,560円/坪から60円/坪(マイナス1.7%)となった。関西圏の募集賃料は2年以上にわたり上昇基調であったが10四半期ぶりにマイナスに転じた。

東京圏の賃貸マーケット動向

(1)需給動向

2015年10月の東京圏の空室率は2.2%となり、前期(15年7月)の2.3%から0.1ポイント低下した(図表1参照)。今期(15年8月~10月)の新規供給は40.7万㎡に対し新規需要は40.9万㎡で、概ね均衡した需給バランスとなった(図表2参照)。

具体的にみると2015年9月に「GLP吉見」が竣工し、日本ロジテムが入居することが発表された(*1)。また、「レッドウッド生麦ディストリビューションセンター」も今期に竣工し、アスクルが一括で利用する(*2)。そのほか、千葉県や茨城県などでも新規稼働があり、今期は計6棟の竣工となった。加えて、センコーグループの私募リートであるセンコー・プライベートリート投資法人に譲渡された2物件も今期より集計対象とした(*3)。

今後の開発計画では超大型クラスの発表が相次いだ。GLPは国内最大規模の大型物流施設「GLP流山I, II, III」の開発を発表した(*4)。工場用途にも対応可能で総延床面積は32万㎡に及ぶ。また、大和ハウス工業も「Dプロジェクト流山A, B, C棟」の開発計画があり、総延床面積は約40万㎡となる。そのほか、千葉ニュータウン(千葉県印西市)でグッドマンビジネスパークやプロロジスパーク千葉ニュータウンの開発計画があり、沼南中央土地区画整理事業(千葉県柏市)でも新規開発が集中している。千葉県の内陸部では今後数年にわたり、新たな物流基地が次々と誕生しそうだ。

出所:株式会社一五不動産情報サービス

1.2015年10月7日付 グローバル・ロジスティック・プロパティーズ(株) プレスリリースより

2.2015年6月12日付 アスクル(株) プレスリリースより

3.2015年8月25日付 センコー(株) プレスリリースより

4.2015年10月30日付 グローバル・ロジスティック・プロパティーズ(株) プレスリリースより

(2)賃料動向

2015年10月の東京圏の募集賃料は3,990円/坪で、前期の4,000円/坪から10円/坪(マイナス0.3%)の下落となった。東京圏の募集賃料は4,000円/坪前後で一進一退である。

上述の通り、東京圏では新規開発が盛んであるが需要サイドも堅調で、足下の需給環境は均衡している。他方、今後の新規供給ボリュームを考慮すると、空室率は緩やかに上昇しそうだ。また、物流適地が広域化していることも踏まえると、東京圏全体の募集賃料は上値が重い展開が続くことが見込まれる。

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

関西圏の賃貸マーケット動向

(1)需給動向

2015年10月の関西圏の空室率は2.3%となり、前期(15年7月)の1.2%から1.1ポイント上昇した(図表4参照)。今期(15年8月~10月)の新規供給は13.7万㎡に対し新規需要は10.1万㎡で、3四半期ぶりの需給緩和となった(図表5参照)。

具体的にみると、GLPは「GLP鳴尾浜」が2015年9月に竣工し、ヤマトロジスティクスなど計5社で約70%が契約済みであることを発表した(*5)。また、センコーグループの私募リートであるセンコー・プライベートリート投資法人に譲渡された西神戸PDセンターも今期より集計対象とした(*6)。他方、既存のマルチテナント型物流施設の一部で空室増となったことが空室率の上昇に繋がった。

東京圏と同様に関西圏でも新規開発が盛んである。プロロジスは「プロロジスパーク神戸2」の起工式(*7)、ラサール不動産投資顧問は「(仮称) AZ-COM MK OSAKA」の着工(*8)、GLPは「GLP吹田」の開発(*9)をそれぞれ発表した。また、大和ハウス工業は新たな産業団地として「(仮称) 茨木北ロジスティックテクノパーク」の開発を発表した。総事業面積は約47ha、売却予定面積は約26haに及ぶ巨大プロジェクトで、物流施設以外にも製造拠点、研究所などの新設などが可能な団地となっている。関西圏では湾岸部だけでなく、内陸部でも活発な新規開発が進みそうだ。

出所:株式会社一五不動産情報サービス

5.2015年10月6日付 グローバル・ロジスティック・プロパティーズ(株) プレスリリースより

6.2015年8月25日付 センコー(株) プレスリリースより

7.2015年9月2日付 プロロジス プレスリリースより

8.2015年10月6日付 ラサール不動産投資顧問(株) プレスリリースより

9.2015年10月20日付 グローバル・ロジスティック・プロパティーズ(株) プレスリリースより

(2)賃料動向

2015年10月の関西圏の募集賃料は3,500円/坪で、前期の3,560円/坪から60円/坪(マイナス1.7%)の下落となった。

関西圏の募集賃料は2013年4月の3,150円/坪を底に2年以上にわたり上昇基調が続いていたが、今期は10四半期ぶりにマイナスに転じた。既に高水準の募集賃料であることを考慮すると、関西圏の募集賃料も上値が重い展開となることが予想される。

出所:株式会社一五不動産情報サービス

注:Nはサンプル数を示す。点線は各期の賃料サンプルのうち、上位10%と下位10%を結んだもので、賃料サンプルのバラつき具合を示す。

トピックス ~関西圏の開発ボリューム~

上述のとおり、東京圏と関西圏では新たな供給が需要を喚起する好循環が続き、空室率は低い水準に留まっている。そして堅調な需要を背景に、東京圏と関西圏とも今後の開発計画が目白押しである。そこで、本レポートでは関西圏の開発ボリュームをトピックスに取り上げ、東京圏との比較という視点で考察してみたい。

図表7は東京圏と関西圏を4つの指標でその規模を比較している。濃赤色は賃貸物流施設の今後の開発ボリュームを示しており、2015年11月から2018年末にかけて東京圏で411万㎡、関西圏で227万㎡の床面積が供給される見通しで、関西圏の開発ボリュームは東京圏の55%に相当する。また、薄赤色は直近の賃貸市場規模で、2015年10月時点における賃貸可能面積を示している。東京圏は1,082万㎡に対し関西圏は312万㎡で、関西圏の賃貸市場規模は東京圏の29%である。そのほか黄色の域内総生産は国内総生産(GDP)の都市圏版で、経済規模を表す指標として採用した。関西圏の域内総生産は東京圏の37%となっている。同様に青色は人口で、関西圏の人口は東京圏の44%である。

図表7 都市圏の規模比較(開発ボリューム・賃貸市場規模・人口・域内総生産)

(出所・定義)

開発ボリューム・・・2015年11月から2018年12月までに竣工予定の開発物件の賃貸可能面積を累計(一部推計を含む)。

賃貸市場規模・・・2015年10月時点の賃貸可能面積。

人口・・・平成27年1月1日住民基本台帳人口 総務省統計局

域内総生産・・・平成24年度県内総生産(名目) 内閣府経済社会総合研究所

上述の通り大型物流施設の賃貸市場は順調に拡大し需要も堅調である。弊社ではこの要因として①既存施設の老朽化と建替え、②大型物件へのシフト、③賃貸物件の浸透、④その他(ネット通販など)を挙げている(*10)。これらの各要因は地域固有のものではなく、大都市圏であれば経済規模に見合った物流ニーズが同じように発生すると考えている。

図表7の通り、関西圏には東京圏の55%に及ぶ開発計画がある。この比率は、現時点の賃貸市場規模(29%)を大幅に上回り、域内総生産(37%)や人口(44%)も上回る。経済規模に見合った物流ニーズが東京圏と関西圏で発生すると想定した場合、今後の数年間で東京圏の供給不足か関西圏の供給過剰のどちらかが起こりやすいと考えられる。上述の通り、東京圏において超大型クラスの開発計画が進んでいることを考慮すると、東京圏が供給不足に陥るシナリオは見込みづらい。

関西圏では、リーマン・ショック後の需給悪化が尾を引き、新規開発の勢いを取り戻す時期が東京圏に比べて遅延した。その分を考慮すると、関西圏において現在の賃貸市場規模の比率(29%)を上回る開発ボリュームがあっても不思議ではないが、大幅に上回ることには多少の違和感がある。したがって今後の賃貸市況の見通しについて、特に関西圏については若干の留意が必要な局面に入りつつあるかもしれない。最後に、弊社は当市場の長期的な見通しについては楽観視しており、今後も物流分野に傾斜した事業展開を続けていく所存である。

10.詳細は月刊ロジスティクス・ビジネス2015年10月号(ライノス・パブリケーションズ発行)を参照。

http://www.logi-biz.com/backnumber/2015_10.html

データ集

■データ集はPDFの末尾またはCSVでご参照ください。